Nota de PA854 (antes del capítulo AD-AS), discutida mañana:

Supongamos que el nivel de precios es rígido en relación con la demanda agregada en el corto plazo pero responde rápidamente a los shocks de costos:

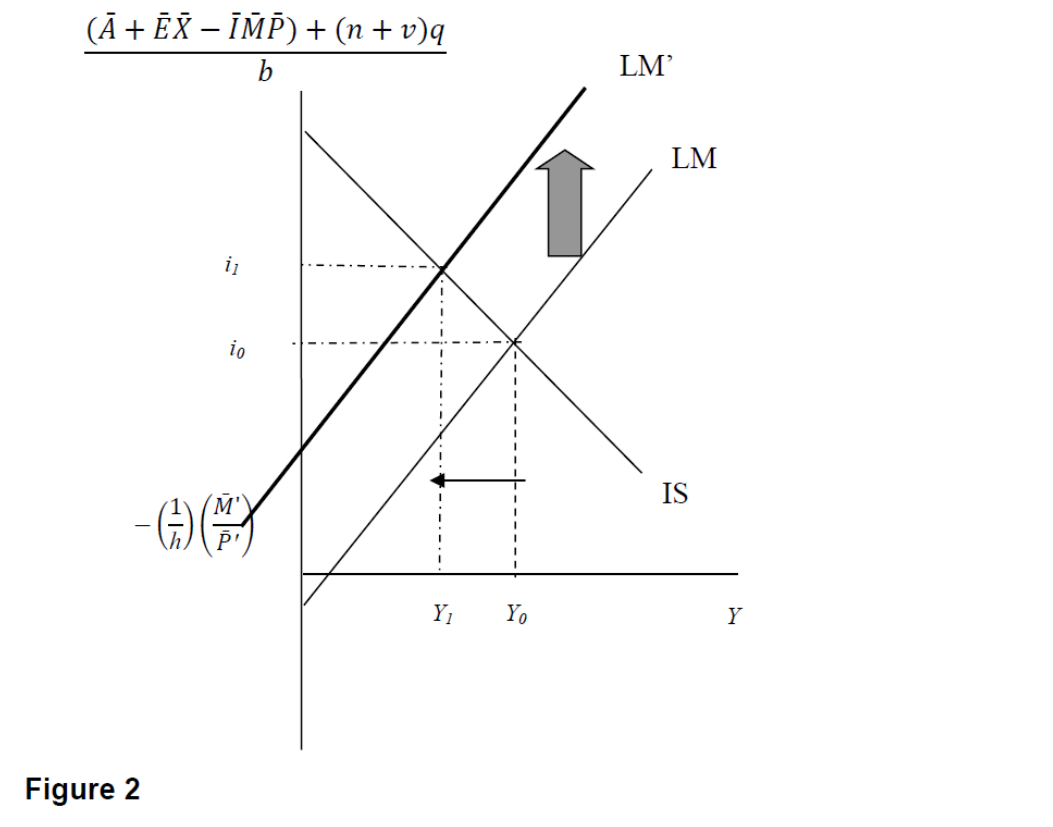

Un aumento de los precios del petróleo (consulte este artículo) provocaría que la curva LM se desplazara hacia la izquierda (flecha gris), elevando así los costos de endeudamiento.

A medida que aumentan las tasas de interés, la producción cae de Y0 a Y1. De hecho, las tasas de política pueden fijarse más altas de lo que serían de otro modo.

Tenga en cuenta que ésta es una explicación anticuada de que los bancos centrales apuntan a la oferta monetaria. Se puede reinterpretar esto como un objetivo de tasa de interés, donde las tasas de interés son el objetivo pero responden activamente a los niveles de precios.

Una pregunta obvia es si la curva IS debería desplazarse hacia afuera a medida que aumenta el gasto público (de defensa). La respuesta depende de si se puede aumentar rápidamente la producción para reemplazar las municiones consumidas (probablemente no, dado que ya estamos al límite de su capacidad) o, más importante aún, si la guerra debe ser “con los pies en la tierra”. Las apuestas actuales en Polymarket sugieren un 42% de posibilidades de terminar el año. Por ahora, doy por sentado que Irak estará sin tropas terrestres durante mucho tiempo.

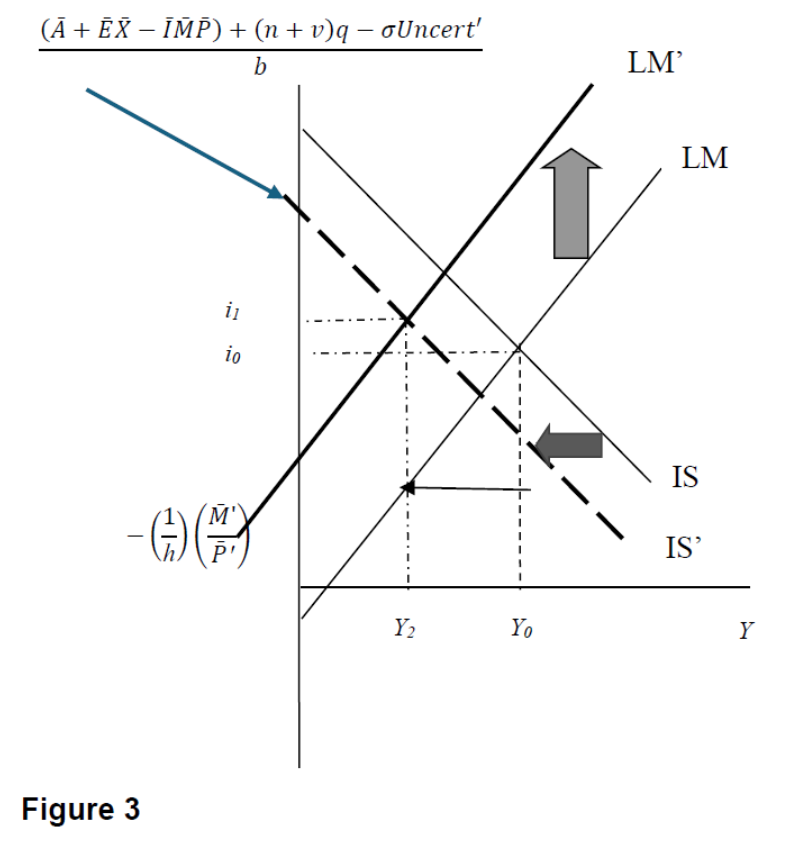

Estamos en un período de gran incertidumbre con respecto a la conducción de la política económica amplia, así como a los riesgos geopolíticos (ver aquí). ¿Cómo podemos explicar esto en un modelo IS-LM simple? A menos que mejoremos el modelo, no podremos. El lugar obvio es la inversión; Basándose en estudios empíricos (por ejemplo, Baker, Bloom y Davis), la ecuación de inversión se reformula como:

![]()

El aumento de la incertidumbre (ver aquí) implica una desaceleración de la inversión y un desplazamiento de la curva IS (flecha gris oscura).

La salida luego cae a Y2.