Fuente de la imagen: Getty Images

carta(NASDAQ: Goog) se encuentra en problemas con los reguladores de EE. UU. En Search y Android. Pero, a medida que las empresas funcionan bien de muchas maneras, ¿es esta una oportunidad para comprar acciones a un precio barato?

Además de Search y Android, hay más letras que letras. Y a una relación de 21 acciones (P/E) de 21, la acción tiene un volumen de negociación mucho más bajo que algunos de sus competidores.

nube

Una gran razón para el optimismo es la división en la nube de Google: en su actualización del segundo trimestre, la compañía reportó un crecimiento de ingresos del 32% y un crecimiento de ingresos del 141%. Y puede haber más en ambos aspectos.

La demanda es obviamente fuerte, y el alfabeto invierte activamente para lograr esto. La compañía planea gastar $ 8.5 mil millones en 2025, lo que debería traducirse en un crecimiento futuro de las ventas.

A medida que el negocio continúa aumentando en la escala, también espero que el margen operativo aumente. Actualmente son el 21%, sobre lo que Amazonas Implementado a través de AWS.

En resumen, espero mayores ventas y mayores ganancias en la división de Google Cloud. Esta es una combinación poderosa a la que los inversores deberían prestar atención.

YouTube

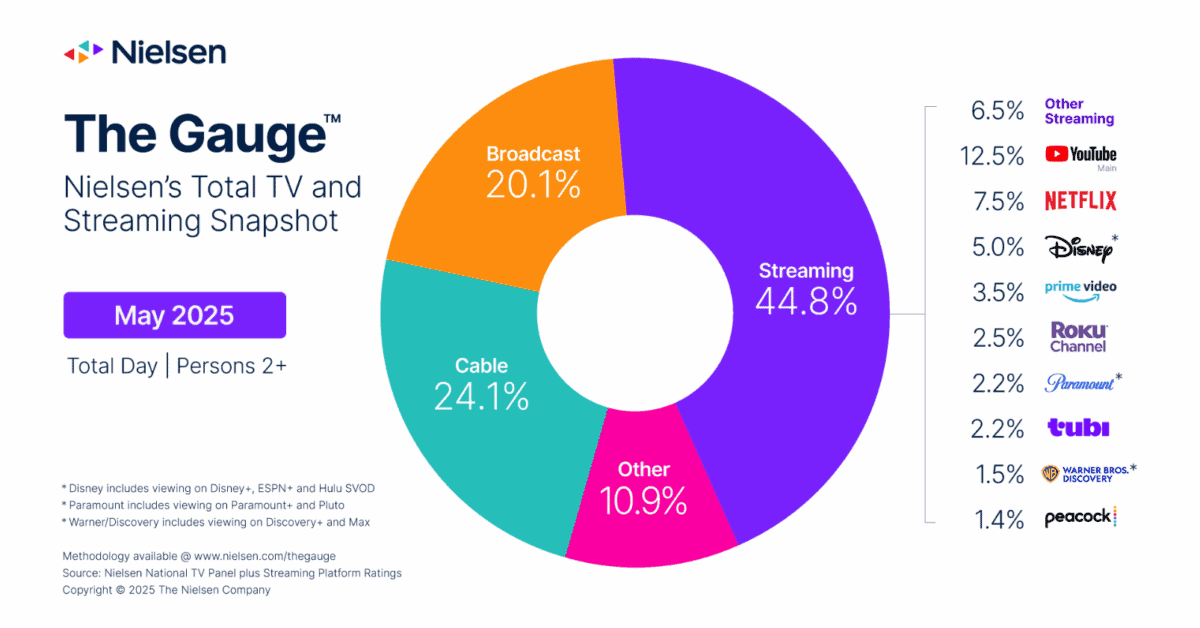

YouTube es otra ventaja clave del alfabeto. El servicio de transmisión aumentó sus ingresos en un 13% en el segundo trimestre, pero el desarrollo más importante es posiblemente su posición de mercado.

Según Nielsen, la transmisión ha aumentado rápidamente su parte del tiempo de pantalla para los televisores en la posición principal de YouTube de los EE. UU., Con una cuota de mercado equivalente a Netflix y Disney unir.

Esto no incluye el tiempo dedicado a ver videos en su teléfono o computadora, donde la plataforma del alfabeto parece tener una influencia más fuerte. Y no incluye YouTube TV.

El éxito de Alphabet hasta la fecha se ha impulsado principalmente mediante el uso de su principal posición de mercado para generar ingresos publicitarios. Por lo tanto, el éxito continuo de YouTube merece atención.

Waymo

Los ingresos y las ganancias de Waymo no son significativos. Sin embargo, para 2034, se espera que el mercado de robotaxis alcance los $ 189 mil millones, y Alphabet ya ha operado en varias ciudades estadounidenses.

Lo que importa es lo que las empresas han logrado superar con éxito Tesla Actualmente considerado como su mayor obstáculo: aprobación regulatoria. En primer lugar, el mercado debe traer importantes ventajas.

Lo más importante, limitaciones en la capacitación de datos del mundo real utilizados en sus sistemas. Esto debería mejorar la seguridad, lo que ayuda a las empresas con la posibilidad de obtener licencias en nuevas áreas.

En primer lugar, no es una garantía de éxito a largo plazo. Pero si el mercado de robots se desarrolla como esperan los analistas, Waymo puede convertirse en algo muy valioso para cartas de accionistas.

Regulación

Alphabet enfrenta desafíos regulatorios en su sistema Android y su monopolio de búsqueda. Sin embargo, los inversores tienen muchas actitudes positivas hacia otras partes del negocio.

Google Cloud, YouTube y Waymo no son lo suficientemente grandes como para justificar el valor de mercado actual de la compañía por su cuenta, al menos aún no. Pero son tres empresas poderosas y alentadoras.

Mucho depende del futuro de la búsqueda. Pero este no es el único negocio de letras, y la relación es más baja que la Plataforma metao Microsoftvale la pena considerar el stock.