Eso puede explicar mucho. Su efecto no es muy grande, pero efectivamente establece la premisa para la recesión. De Yahoo! Cita la financiación de la carta de Kobeissi:

“En cierto sentido, el presidente Trump en realidad puede querer recesión”, dijo el Post. “La recesión logró la mayoría de los objetivos económicos de Trump a la vez”, su campaña promete ser baja inflación, rendimientos fiscales, déficits comerciales reducidos, tasas impositivas bajadas por la Reserva Federal y reducir los precios del petróleo.

Como discutí anteriormente, los aranceles (una herramienta microeconómica que a veces tiene consecuencias macroscópicas) son difíciles de reducir significativamente el déficit comercial, especialmente cuando los países extranjeros pueden tomar represalias.

Bueno, quiero saber qué se necesita para reducir el déficit comercial a cero a través de la depreciación del tipo de cambio o la recesión (o la conversión de gasto frente a la reducción). Considere la siguiente figura.

Figura 1: Las exportaciones netas al PIB (azul, proporción izquierda) y el valor real del dólar estadounidense, 2006m01 = 1 (Tan, escala de registro derecha). NBER define la fecha de pico a la recesión Shadow Grey. Fuente: BEA 2025Q1 Segunda edición, Reserva Federal y Nber.

Tenga en cuenta que algunos observadores representan 20-30% como números razonables. Uno de ellos es Peter Hooper, quien es coautor de un conocido documento de resiliencia comercial en la Reserva Federal. Sin embargo, creo que el 20-30% de los números son un número que contiene otros efectos además del impacto relativo del precio).

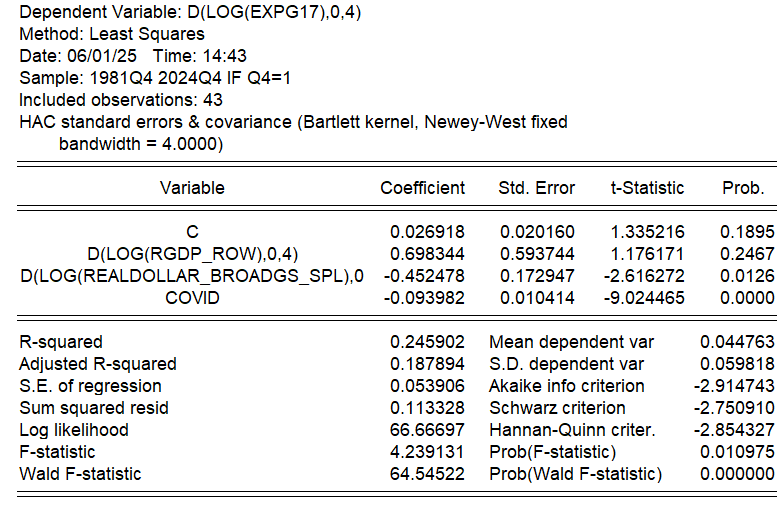

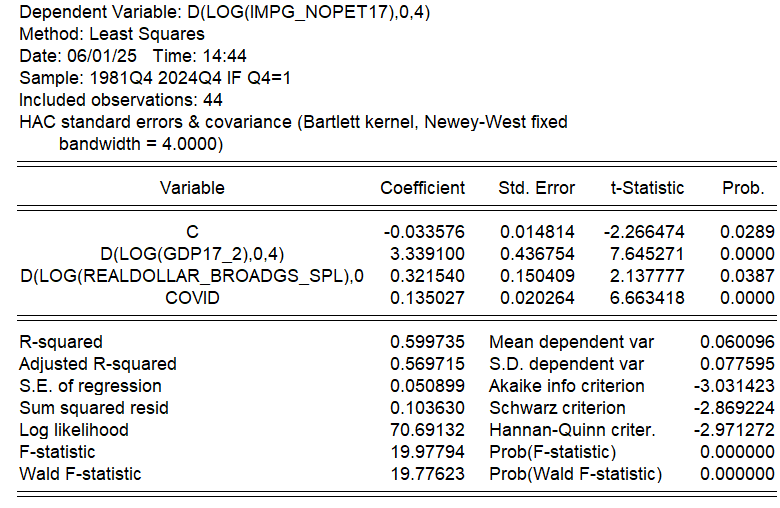

Para responder la pregunta de depreciación requerida, necesitamos estimaciones elásticas. Sin hacer muchos cálculos, obtuve algunas estimaciones de envoltura (para un análisis más detallado, pero en datos más antiguos, ver aquí).

Estas son el rendimiento de las tasas de crecimiento Y/Y, las exportaciones no superpuestas (muestreo del cuarto trimestre) a las exportaciones de bienes exportados a otras regiones de los Estados Unidos, y el valor real del dólar estadounidense, y el valor real del valor del dólar estadounidense y las importaciones de dólares estadounidenses de productos no de petróleo a los Estados Unidos GDP, y el Dummy Common Dummy (importaciones, importaciones, importaciones, importaciones, importaciones e importaciones de las importaciones de la orauda, y las duchas comunes, y las comunes (importaciones, importaciones, importaciones, importaciones, importaciones e importaciones de las importaciones de las ondas, y las muñecas de la orauda, y las ficticias comunes (importaciones, importaciones, importaciones, importaciones e importaciones e importaciones de las importaciones de los EE. UU. (Importaciones, importaciones, importaciones, importaciones e importaciones del dólar estadounidense, y el oferta de oferta de Falteal).

Confirmo mi estimación anterior de que la elasticidad del precio de exportación es mayor que la elasticidad del precio de importación del no petróleo, y la elasticidad del ingreso de importación es muy alta.

Usando estas estimaciones, volví al cálculo del sobre para ver los cambios necesarios para eliminar 105.3 mil millones de ch.2017 $ para reducir el déficit de exportación neto (cifra de 2024Q4).

Según mis cálculos, la depreciación real del dólar estadounidense es solo aproximadamente un tercio de la depreciación (32.6 mil millones), mientras que el PIB en relación con la tendencia ha bajado un 1,4%, suponiendo que no hay caída en el tiempo restante en el resto del mundo (y por lo tanto, las exportaciones estadounidenses son estables). Dado que la tasa de crecimiento de la línea de base es de 1.8%, mientras que el 1.4% no suena como un gran número, significa una caída de aproximadamente 3.2% en relación con la línea de base.

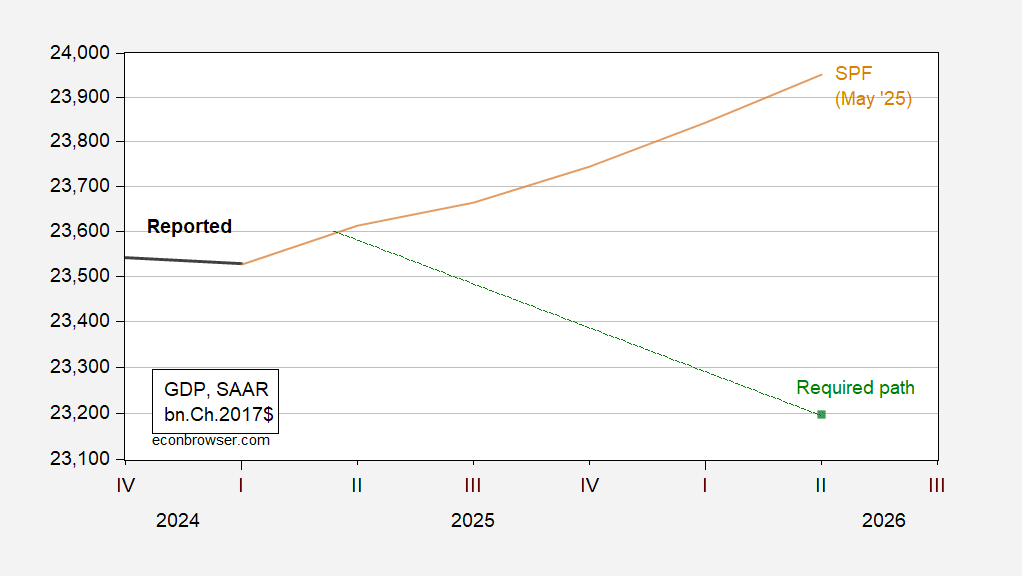

Usando predicciones SPF, esto significa que el PIB debe ser 23197 frente a 23952 en 2026Q2.

Figura 2: PIB (Black Bold), Posible Predicción SPF (TAN) y el nivel del PIB requerido para equilibrar las verdaderas exportaciones netas (Green Square), todo en Bn.Ch.2017 $ SAAR. Fuente: BEA 2025Q1 Segunda edición, cálculo de la Reserva Federal y autores en Filadelfia.

Por cierto, ¿cómo obtener la depreciación del dólar estadounidense? Las tasas de interés más bajas (que estimulan la demanda agregada, tienden a aumentar las importaciones), socavan la confianza en el dólar como un refugio seguro (estado allí, lo hizo … pero creo que la administración Trump puede hacer más), o obligar a los países extranjeros a apreciar sus monedas (como China, Corea del Sur, Taiwán). No estoy seguro de que esto sea factible, pero estoy seguro de que el equipo de Trump hará todo lo posible.

")

")

| Navegador económico")

113 años")

Leave a Reply