Guido Mieth

| QTD | el último año | *ITD | |

|---|---|---|---|

| Portafolio de Pernas* | 19.3% | 10.5% | 28.3% |

| S&P 500 | 10.8% | 6.0% | 14.7% |

| Russell 2000 | 8.5% | -1.8% | 7.1% |

| Promedio de la industria de DJ | 5.4% | 4.4% | 12.1% |

*”Portfolio de Pernas” es una cuenta privada administrada por Pernas Research LLC. La fecha de establecimiento de rendimiento es 01/01/2017. El término excede un año se anualiza.

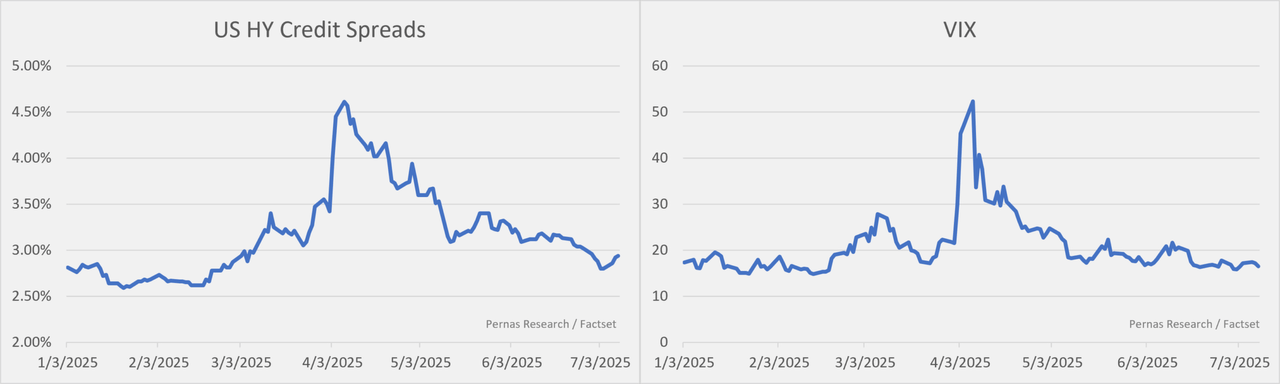

El segundo trimestre trajo reversiones dramáticas e históricas en el sentimiento del mercado y los precios de las acciones. Nuestra cartera superó el índice S&P 500 en el segundo trimestre, con más de 800 pb, lo que lleva nuestro rendimiento de YTD a +10.5%. La recuperación general de la reducción S&P 500 S&P 500 -19% no solo es rápida, sino también la más rápida en la historia del mercado moderno. Casi la mitad de los rebotes tuvieron lugar en un intercambio, lo que indica la existencia de la “opinión de Trump”. Ya sea debate sobre los detalles de los precios de sorteo o más estrechamente relacionados con el mercado de bonos o valores, los participantes pueden intervenir hasta cierto punto a medida que los riesgos de políticas o los titulares de tarifas comienzan a espiral. La prima de riesgo en el segundo trimestre tuvo una amplia compresión: VIX cayó de 52 a 16, los diferenciales de crédito de alto rendimiento fueron de aproximadamente 180 pb y la probabilidad de recesión basada en el mercado cayó a un mínimo de más de un año. Desde resoluciones arancelas hasta aliviar las tensiones en el Medio Oriente, el segundo trimestre se definió por riesgos sustanciales.

OBBB

Un proyecto de ley grande y hermoso (OBBB) aprobó el tercer trimestre, que incluyó un aumento de $ 5 billones en el techo de la deuda, así como una variedad de cambios de gastos e impuestos. Los aumentos significativos de gastos incluyen $ 75 mil millones para ICE para las operaciones de aplicación de la ley y deportación, $ 45 mil millones por infraestructura de detención ampliada y una década de 10 años para barreras fronterizas, sistemas de vigilancia y un puerto de entrada más sólido. El proyecto de ley también agregó 13% al presupuesto del Departamento de Defensa, impulsando el gasto militar anual en $ 1 billón y haciendo asignaciones sustanciales a la defensa antimisiles, los drones y la modernización naval.

Aunque la mayoría de los informes de noticias se centran en esquemas fiscales impulsados políticamente que prefieren ciertas categorías de trabajadores sobre otros, creemos que dos elementos del proyecto de ley son una promoción significativa de los impuestos:

- Investigación y desarrollo del gasto del 100%, recuperando e invertir permanentemente las reglas de amortización introducidas en 2022

- Depreciación adicional 100% de equipos de capital, construcción de fábricas a partir de 2025

Desde una perspectiva fiscal, estos componentes que promueven el crecimiento han aumentado en aproximadamente $ 2.8 billones en el déficit durante la próxima década, aumentando en gran medida los niveles de deuda a largo plazo. El CBO ahora predice que para 2025, el déficit aumentará al 7% del PIB y luego promediará menos del 9% en las próximas décadas. Mientras tanto, se espera que la deuda en poder del público alcance el 176% del PIB para 2054. Subestimado Relación futura de deuda a PIB. Cualquier opinión de que los CBO sigan siendo conservadores sobre el crecimiento del denominador es engañoso. La realidad de nuestro sistema político es que ambas partes continuarán inventando formas de gastar más rápido que el crecimiento económico.

Europa aumenta: del dominio del mercado estadounidense

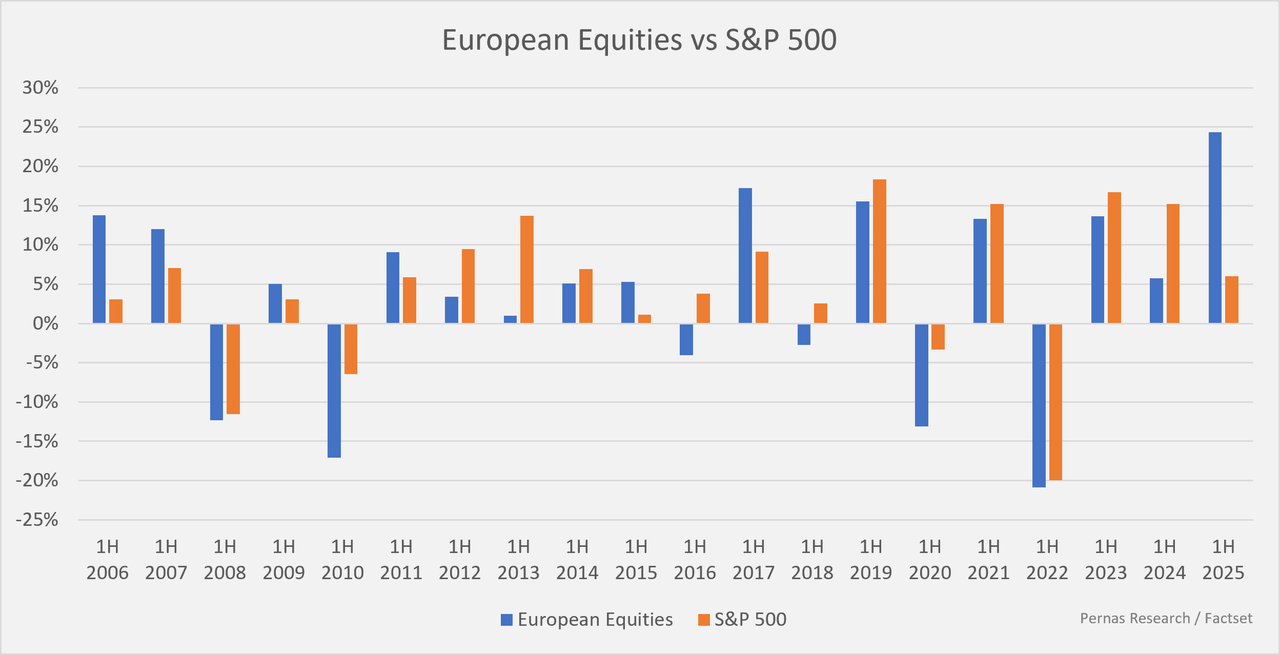

YTD superó a los VGK de Vanguard, aproximadamente el 18% del índice S&P 500, los seis meses más fuertes desde que se fundó el ETF. La medida fue respaldada por el crecimiento de los ingresos de las empresas europeas, las políticas más fáciles del banco central y el sentimiento mejorado. Más importante aún, refleja nuestros activos de rotación y denominados en dólares a medida que los inversores reaccionan ante la imprevisibilidad de la política y los crecientes riesgos principales. Aproximadamente la mitad de los retornos VGK 1H son contribuciones monetarias debido a la depreciación del dólar estadounidense. Es un buen recordatorio de que las acciones de mercado desarrolladas en el extranjero con monedas locales y están interesadas en No La cobertura de los riesgos FX es un diversificador gratuito.

Desgarrar la tableta

|

Descargo de responsabilidad y riesgo de inversión El rendimiento pasado no necesariamente indica resultados futuros. Todas las inversiones son muy arriesgadas, y es importante tener en cuenta que no somos un negocio que brinde asesoramiento de inversión. Todas las decisiones de inversión de un individuo siguen siendo la responsabilidad específica de ese individuo. No hay garantía de que nuestros objetivos de investigación, analíticos y prospectivos traigan ganancias, o que no resultarán en una pérdida o pérdida total. Se aconseja a todos los inversores que comprendan completamente todos los riesgos asociados con cualquier tipo de inversión que elijan hacer. |

Publicación original

Nota del editor: Las balas abstractas de este artículo se seleccionaron buscando edición alfa.

asistió a las actas de la 44ª Conferencia Anual de Atención Médica de J.P. Morgan")