Evaluación del rendimiento del puerto en el segundo trimestre de 2025 (NYSE: dos)

")

Elenvd/istock a través de Getty Images

Scott Kennedy, producido por Colorado Wealth Management Fund

introducir

Dos inversiones de puertos (Bolsa de Nueva York: dos) El valor en libros es una cuarta parte de lo difícil, y sus expectativas han caído. Algunos de estos pueden atribuirse a sus pérdidas legales y opciones de cobertura. Todavía pensamos que los dos son más débiles que los mejores compañeros. En el precio actual, consideramos las acciones como tenencias.

Comentario

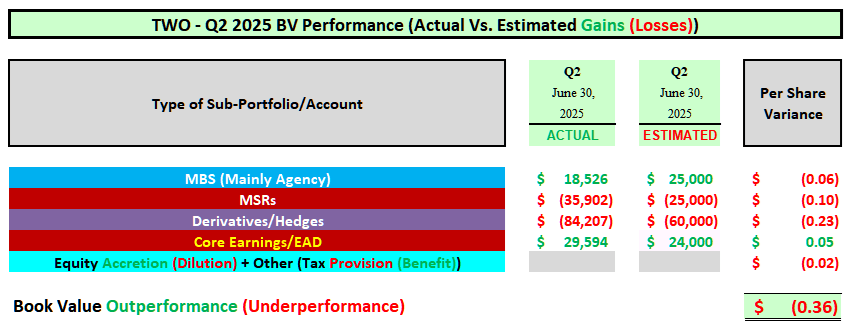

- Fluctuaciones trimestrales de BV: secundaria: modesto no tiene un rendimiento inferior (varianza del 2.4%).

- Ingresos básicos/EAD: moderadamente más allá del rendimiento (diferencia de $ 0.054).

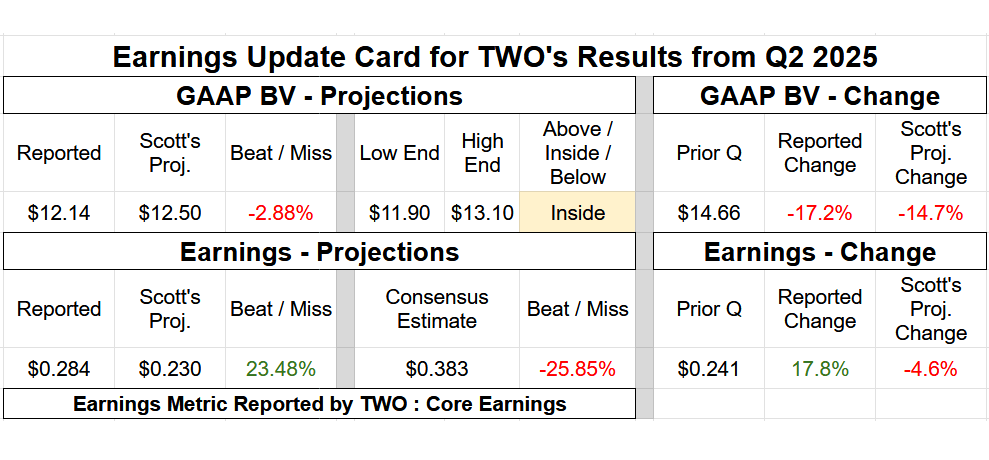

En mi opinión, el BVS invertido en ambos puertos no funciona bien. Espero que dos personas denuncien una disminución trimestral (14.8%) en BV. Por el contrario, los dos informaron un aumento severo (17.2%) en BV trimestral. Recuerde que el segundo trimestre de 2025 es Muy Las acciones de la agencia Mreit están relacionadas con las fluctuaciones de BV en el trimestre.

En el segundo trimestre de 2025, hubo un evento “único” que tuvo un impacto significativo en el BV de los dos. Esto tiene que ver con las disputas legales en curso de sus gerentes externos anteriores.

Además, los dos tomaron algunas decisiones de cobertura que afectaron negativamente el BV de la compañía pero impactaron positivamente los ingresos centrales/EAD durante el trimestre de 2025. Así que revisemos primero el rendimiento de Two frente a mis expectativas.

Primero, Similar a los pares subindustriales de varios otros agentes, los dos mantuvieron en gran medida el tamaño de la agencia de tasa fija de la compañía MBS/Portfolio al final del trimestre. Por el contrario, después de dos decisiones legales negativas y negaciones de apelación en mayo de 2025, terminé pensando que la gerencia comenzará a “recaudar” activos para recaudar efectivo en el segundo trimestre de 2025. Al principio, no creía que la gerencia debía hacer esto. Sin embargo, mis suposiciones han cambiado después de los comentarios de la gerencia 18/06/2025 y la reducción de dividendos de acciones comunes del segundo trimestre de 2025. En particular, las siguientes citas de los dos CEO y presidente Sr. Greenberg:

“… el dividendo más bajo refleja los retornos estáticos que esperamos en los siguientes trimestres a medida que ajustamos nuestra cartera en función de esta acumulación …”

Mirando hacia atrás, tal vez esta sea una suposición “prefabricada”. Es decir, algunas ventas de activos en el segundo trimestre de 2025 serán más beneficiosos que la mayoría de las áreas en junio de 2025. Sin embargo, a fines de junio de 2025, los precios de MBS aumentaron rápidamente, lo que compensó en gran medida esta suposición. Finalmente, aunque generalmente creo que la reducción de la cartera no se logra, las ganancias de valoración neta de los dos en la institución de tasa fija de la Compañía MBS/Portafolio de inversión coincidieron en gran medida con mis expectativas (ver la tabla BV a continuación; 1; 1; 1; 1; 1; 1; 1; 1; 1; 1; 1; 1; 1; 1;Yingshi Cuenta de programación). En todo caso, bajo rendimiento.

segundo, El método de sub-gate de MSR de los dos ha realizado ligeramente, lo que tiene expectativas ligeramente insuficientes durante el segundo trimestre de 2025. Esto se debe principalmente al hecho de que dos aumentan ligeramente en el segundo trimestre de 2025 (tamaño de combinación de subport). A diferencia del último trimestre, la pareja ganó $ 6.4 mil millones en nuevas compras masivas en el segundo trimestre de 2025 (más adquisiciones de tráfico muy pequeñas y re-confquisición). Después de los pagos trimestrales y por adelantado, esto condujo a un aumento trimestral en mi UPB trimestral, lo que condujo a un aumento de $ 300 millones en mi pronóstico para UPB trimestral. A medida que la valoración de MSR disminuyó a fines de junio de 2025 con la rápida disminución de la tasa/producción, este factor y sus expectativas superiores de aumento trimestral de RCP dieron como resultado una mayor amortización, lo que condujo directamente a pérdidas de valoración de MSR ligeramente más severas en comparación con mis expectativas (ver la tabla BV debajo; 2; ver BV por debajo; 2; 2; 2; 2; 2;DAKOTA DEL NORTE Cuenta de programación).

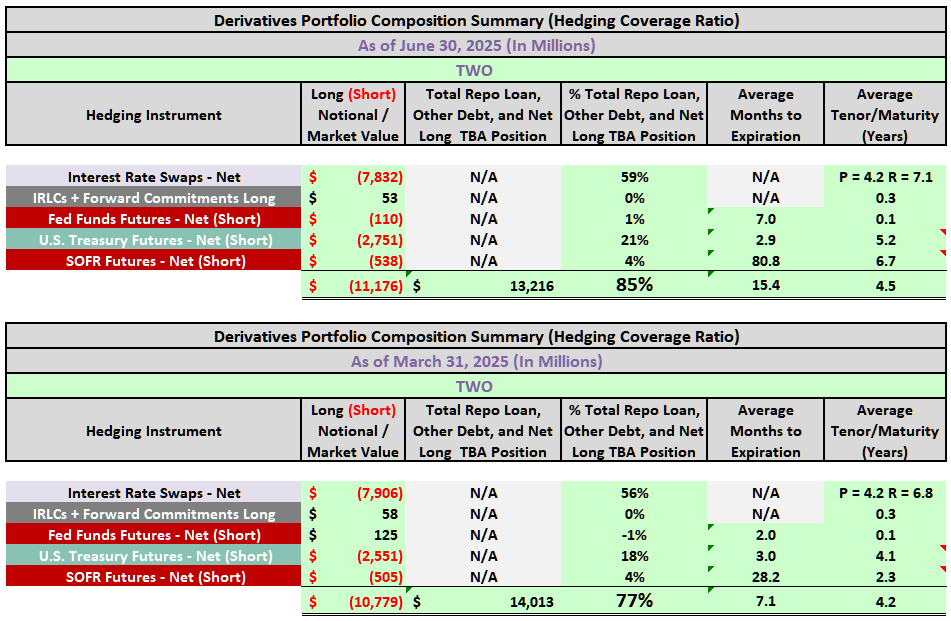

tercero, En mi opinión, el subvolumen derivado de los dos no funcionaba bien. Creo que es una decepción/sorpresa. Esto se debe principalmente a dos factores relacionados. Primero, Como se mencionó anteriormente, supongo que dos personas comenzarán a vender activos (y terminarán los derivados básicos) para acumular efectivo/capital para lograr el próximo famoso o responsable programado para el trimestre. Como se mencionó anteriormente, esto de hecho No Durante el trimestre de 2025, ocurrió en el MBS/ cartera de dos personas. Por lo tanto, es lógico que no haya reducción en dos derivados. A medida que las tasas hipotecarias/ingresos fiscales de EE. UU. Cayeron rápidamente a fines de junio de 2025, esto dio como resultado una mayor pérdida de derivado neto en comparación con mis expectativas (mayor tamaño de cartera derivada). segundo, Lo más importante, los dos en realidad aumentaron la cobertura de cobertura de la compañía del 31/31/2025 al 85% del 6/30/2025. En resumen, incluso mi 1Yingshi No se producen supuestos (reduciendo MBS/inversiones y derivados) y no creo que la gerencia realmente aumente la cobertura durante el segundo período de 2025 (en el peor de los casos, se mantendrán). Los nuevos swaps de pagador de tasas de interés (aunque se compensan en gran medida por los nuevos swaps receptores) y las posiciones netas más grandes (cortas) solo aumentan la gravedad de la pérdida total de patrimonio neto derivado entre mis expectativas (ver la tabla BV a continuación; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3; 3;camino Cuenta de programación). Sin embargo, como se discutirá a continuación, la estrategia tiene un impacto positivo en el ingreso central/EAD de ambos en comparación con lo que esperaba.

Sigue avanzando, ambas expectativas de ingresos centrales/EAD para el segundo trimestre de 2025 excedieron mis expectativas. Creo que este es el “más destacado” del trimestre, básicamente ahorrar dos de la rebaja de rango recomendado de otro porcentaje. En comparación con mis expectativas, los superiores de ingresos básicos trimestrales de Two se debieron principalmente a los siguientes: 1) Gastos de interés neto debido al mantenimiento de una agencia de tasa fija más grande MBS/Tamaño de cartera; 2) El ingreso del servicio neto es ligeramente mayor debido al tamaño ligeramente mayor del método de sub-gate MSR; 3) ingresos de TBA NDR muy similar (debido a la posición relativamente inmutable TBA MBS que está fuera de balance); y 4) Ingresos moderados en la tasa de interés de plazo fijo en los swaps de tasas de interés e ingresos por futuros del Tesoro de los Estados Unidos (ingreso de cobertura de período actual; esto se debe principalmente a algunos de los intercambios de pagadores de tasas de interés más bajas, futuros del tesoro y futuros de SoFR por encima). Para el sexto trimestre consecutivo, se esperaban en gran medida los gastos operativos.

Por lo tanto, con respecto al rendimiento general de la compañía, el trimestre de dos personas es un cuarto mixto de dos. Con respecto a severas disminuciones trimestrales severas de BV, los compañeros del subsector Mreit de la agencia de la compañía definitivamente funcionarán mal. Sin embargo, se han esperado la mayoría de las reducciones. Además, los dos informaron un aumento trimestral en los ingresos centrales/EAD.

Como he rebajado dos veces a fines de mayo de 2025 debido a la acumulación potencial de $ 200 millones de la compañía, no creo que haya otra degradación garantizada de los resultados de las ganancias actuales.

Dicho esto, sigo pensando, sobre Agnc Investment Corp. (AGNC), Dynex Capital, Inc. (DX) (DX) o Annaly Capital Management Inc. (Nly), dos personas aún no están en la misma “clase” largo Rendimiento operativo. Como se señaló el último trimestre, una cuarta parte de los dos BVS realizan solo “un capítulo en un libro” en comparación con estos compañeros. Las recientes decisiones legales negativas en ambos países han obtenido buenas “grandes trozos” de la capital disponible para las empresas en el futuro previsible y se han hecho cargo del BV en el segundo trimestre de 2025.

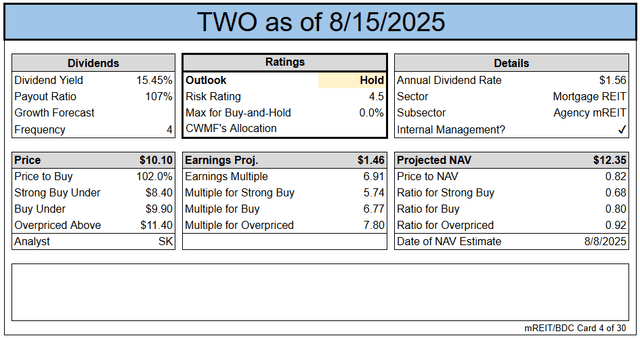

Por lo tanto, una calificación de riesgo/rendimiento de 4.5 para ambos sigue siendo apropiada en el entorno actual/futuro previsible.

Recuerde que incluso si la mayoría de las instituciones tienen poco riesgo de crédito, estas compañías aún tienen que enfrentar los siguientes riesgos: 1) propagación/básico; 2) apalancamiento; 3) avance/escala; 4) Tasas de interés (sobre derivados). Recuérdanos que yo/nuestro modelo continúa reduciendo el Proyecto 1-2 (25) punto básico (“BP”) Federal (“Fed”) en algún momento del 2 de febrero de 2025. Esto se ha “horneado” en el alcance de alcance/precio recomendado del departamento actual.

Rendimiento de BV (real y estimado)

Foro REIT

Cambiar o mantener

- Ajuste BV/NAV (utilizado por el intercambio BV/NAV): Hemos ajustado la proyección actual de BV/NAV por acción: Declive ($ 0.35) (Considere el 30/06/2025 BV/NAV vs. Proyección A priori). Los objetivos de precio se han ajustado para reflejar los cambios en BV/NAV. La actualización se incluye en la hoja de cálculo de la tarjeta y el suscriptor a continuación.

- Rango de porcentaje recomendado (en relación con BV/NAV actual): Sin cambios.

- Nivel de riesgo/rendimiento: Sin cambios. Mantener 4.5.

Cobertura

- Cobertura de cobertura: Aumentó del 77% al 85%.

Foro REIT

Resultados de ingresos

Foro REIT

Nota: BV al final de este trimestre. Las hojas de cálculo y los objetivos de suscriptores usan la estimación actual, en lugar del valor rezagado.

Valuación

Foro REIT

Notas/comentarios finales

Dos hicieron No Proporcione las cifras IXM de la compañía en el comunicado de prensa de ganancias para el trimestre (6Th un cuarto consecutivo). Como se mencionó anteriormente, la comparación precisa de esta métrica a los ingresos/EAD centrales no es una manifestación positiva de “sesgo” de tanto en comparación con la sub-industria como los pares del sector más amplios. Las métricas IXM de dos tienen/tienen una metodología “interesante”, mientras que tanto la contabilidad GAAP como las ganancias básicas/EAD tienen algunos enfoques “interesantes”, por lo que me alegro de omitirla nuevamente este trimestre.

Actualmente hay dos valores que se consideran apropiados (y por lo tanto nuestra recomendación de tenencia). Dos submodelos MSR a través de la compañía tienen un aislamiento en un entorno de interés/rendimiento “más alto”. Aún así, me gustaría ver un período de diferenciales estables que son más largos que en solo un trimestre, y la valoración del comercio de precios de dos acciones es un poco más atractivo antes de considerar la inversión.

Los suscriptores también deben considerar asuntos legales en curso con respecto a dos gerentes externos formales. Además de las dos cosas que se han acumulado, Pine River Capital Management también puede otorgar más compensación legal a Pine River Capital Management.

asistió a las actas de la 44ª Conferencia Anual de Atención Médica de J.P. Morgan")