Mañana tendremos los resultados de empleo de septiembre. El consenso de Bloomberg es +55.000, en comparación con +42.000 en la fecha de lanzamiento original (+22.000 en agosto). Ella es un indicador clave seguido por el Comité de Citas del Ciclo Económico del NBER.

Figura 1: Revisiones implícitas de la línea de base preliminar del NFP (azul en negrita), estimaciones del autor basadas en ADP (azul claro), empleo consensuado de Bloomberg en la línea de base preliminar implícita (cuadrados azules), empleo civil después de controles de población suavizados (naranja en negrita), producción industrial (rojo), ingreso personal de 2017 excluidas las transferencias corrientes (verde claro en negrita), ventas de manufactura y comercio de 2017 en $ (negro), consumo de 2017 en $ (azul claro) y PIB mensual de 2017 Ch.2017 $ (rosa), estimaciones mensuales del PIB basadas en el índice de consenso (rosa+), PIB (barras azules), PIB del PIB ahora el 19/11 (barras azules, contorno gris), todos los logaritmos normalizados a 2025M04=0. Fuente: BLS a través de FRED, Reserva Federal, BEA 2025Q2 Third Edition, Atlanta Fed, S&P Global Market Insights (anteriormente Macroeconomic Advisors, IHS Markit) (9/2/Publicado en 2025) y cálculos del autor.

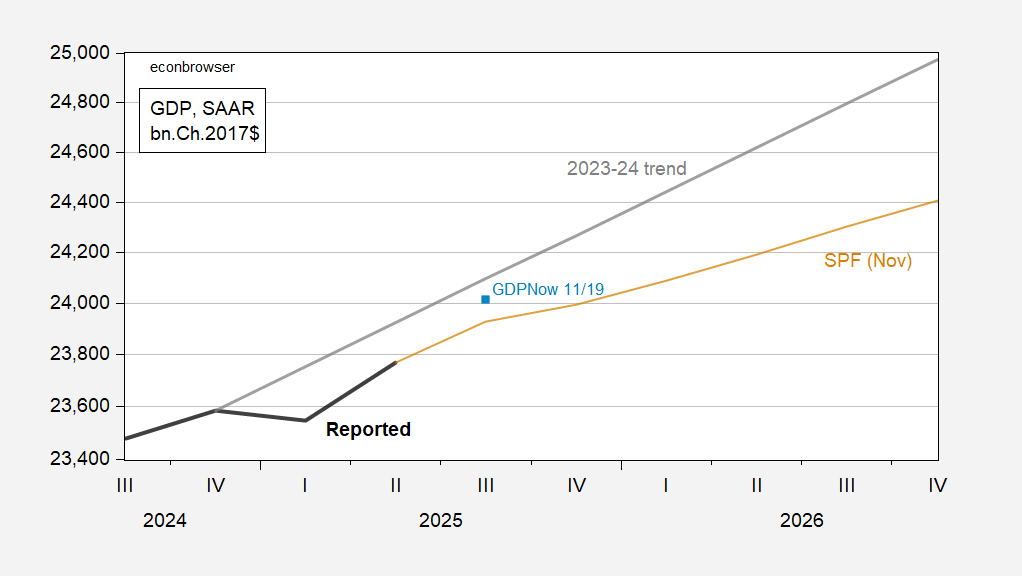

La amplia brecha entre el empleo y el crecimiento de la producción continúa, al menos según GDPNow.

GDPNow espera que el crecimiento anualizado en el tercer trimestre sea del 4,2%. Si bien este número parece bastante alto, todavía no nos pone nuevamente en camino para 2023-24.

Figura 2: PIB (negro en negrita), GDPNow (cuadrados de color azul claro), Encuesta de pronosticadores profesionales (bronceado), todo en miles de millones de SAAR de 2017. Fuente: BEA Q2 2025 Release 3, Reserva Federal de Atlanta, Reserva Federal de Filadelfia y cálculos del autor.

¿Qué pasa con el “PIB básico” (también conocido como ventas finales a compradores privados nacionales)? Se espera que el crecimiento se desacelere, pero tampoco se repiten las tendencias observadas en 2023-24.

Figura 3: Ventas finales a compradores privados nacionales (negrita), estimaciones de GDPNow (cuadrados azul claro), estimaciones de la Encuesta de pronosticadores profesionales (bronceado), todo en 2017, mil millones de dólares con tipos de cambio desestacionalizados. Las previsiones del SPF se basan en una suma simple del consumo, la inversión no residencial y la residencial. Fuente: BEA Q2 2025 Release 3, Reserva Federal de Atlanta, Reserva Federal de Filadelfia y cálculos del autor.

Se espera que el PIB subyacente se desacelere después del tercer trimestre.

")