La teoría q era un elemento básico de los modelos de inversión a mediados de la década de 1980 como alternativa a la eficiencia marginal keynesiana del capital o al enfoque del costo del capital para el usuario de Jorgenson. Una versión de q –la relación entre el valor de mercado y el valor de reposición del capital de una empresa– es central en el modelo de comportamiento de inversión corporativa de Summers en su artículo BPEA de 1981. Sin embargo, la teoría q está ahora casi completamente ausente de los debates recientes sobre los niveles de inversión de capital (al contrario de los debates de hace casi dos décadas). ¿Por qué? El primer gráfico es q, el precio de mercado relativo al costo de reposición del capital físico.

Figura 1: Q de Tobin (azul) y q de Tobin sin tendencia (bronceado) para el sector corporativo no financiero. Q sin tendencia calculado mediante una regresión del q de Tobin sobre el stock de productos de propiedad intelectual, interpolado linealmente a partir de datos anuales. Las fechas de pico a mínimo de la recesión definidas por el NBER están en gris. Fuente: Flujos de fondos de la Reserva Federal a través de FRED, BEA, NBER y cálculos del autor.

La q de Tobin estuvo cerca de 2 en el segundo trimestre de 2025, y solo rondaba el 1,5 en el pico del boom de las puntocom.

zhilinzi (Győr1993) revisó varios modelos de inversión y modelos q, afirmando que el q promedio (que en principio puede calcularse) es igual al q marginal (que no es observable) si (1) el mercado es perfectamente competitivo, (2) la tecnología de costos de producción y ajuste es linealmente homogénea, (3) el capital es perfectamente homogéneo y (4) las decisiones de inversión están en gran medida separadas de otras decisiones prácticas y financieras.

No hace falta decir que, en la era de la inteligencia artificial, parte del capital es intangible y es probable que el q promedio no se mida correctamente, y mucho menos sea representativo del q marginal. Se supone que el grado de mala medición del promedio q se debe a los activos intangibles, que pueden estar representados por productos de propiedad intelectual (PPI), I+D y software (BEA). [1] [2]), y luego se obtiene el estándar de medición mostrado por la línea marrón en la Figura 1. (Cabe señalar que el ritmo al que se deprecian los activos intangibles no está claro, dependiendo de la innovación y la exclusividad (Crouzet et al.2022), por lo que el impacto neto sobre el stock de capital intangible no está claro; además, el PPI no incluye “capital organizacional”, etc.)

En el segundo trimestre de 2025, la q de castración fue menor que en el primer trimestre de 2000 (1,35 vs. 1,54). Me gustaría decir que esto significa que el mercado no valora demasiado el stock de capital, pero de hecho, usar la eliminación de tendencia del stock logarítmico del IPP está muy cerca de la eliminación de tendencia lineal (determinista), lo cual es peligroso cuando q parece un proceso I(1) (la hipótesis nula de una raíz unitaria no puede rechazarse).

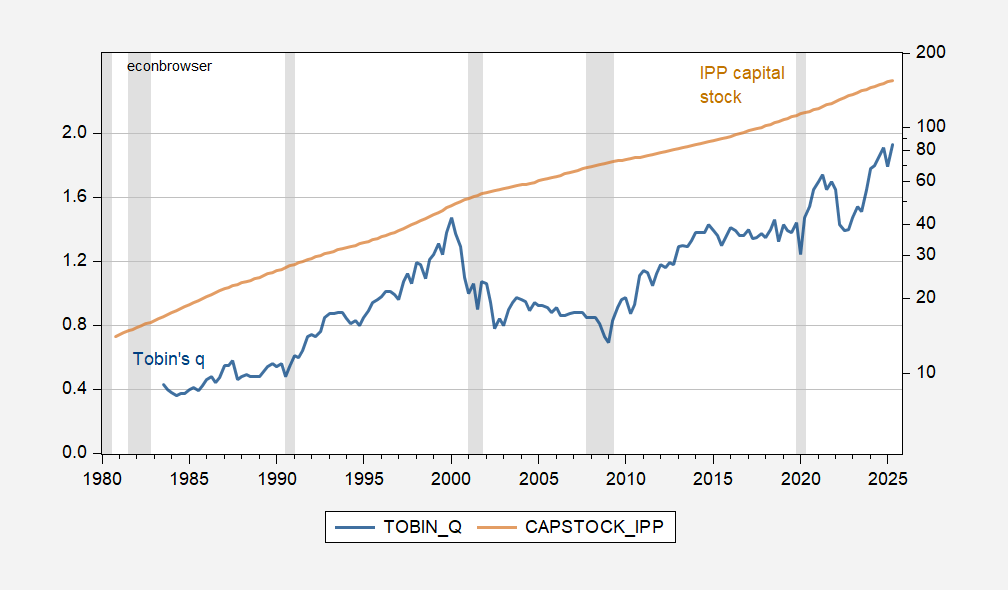

Figura 2: Q de Tobin para el sector empresarial no financiero (azul, escala izquierda) y log stock de productos de propiedad intelectual (bronceado, escala log derecha), interpolados linealmente a partir de datos anuales. Las fechas de pico a mínimo de la recesión definidas por el NBER están en gris. Fuente: Flujos de fondos de la Reserva Federal a través de FRED, BEA, NBER y cálculos del autor.

Por lo tanto, nos vemos obligados a buscar en otra parte información sobre cuáles deberían ser los niveles de inversión (probablemente relaciones precio-beneficio anticipadas o CAPE).

de vivir peligrosamente")