ADP implica NFP privadas, índice de referencia temprano de la Reserva Federal de Filadelfia, etc.

En general, ésta no es una buena noticia. El uso de la relación (log) de primera diferencia implica un ligero aumento en la PFN privada:

Figura 1: Nóminas no agrícolas privadas, línea de base preliminar implícita (negrita), pronóstico instantáneo basado en la regresión de primeras diferencias del ADP (azul claro+), error estándar +/- 1 (gris+) y Consenso de Bloomberg (cuadrados rojos), todo en 000, sa Fuente: BLS, ADP y cálculos del autor.

El consenso de Bloomberg sitúa el NFP privado en +64.000, mientras que la previsión de regresión es de +44.500. Los intervalos de predicción son bastante amplios, por lo que es muy probable que se obtengan lecturas negativas.

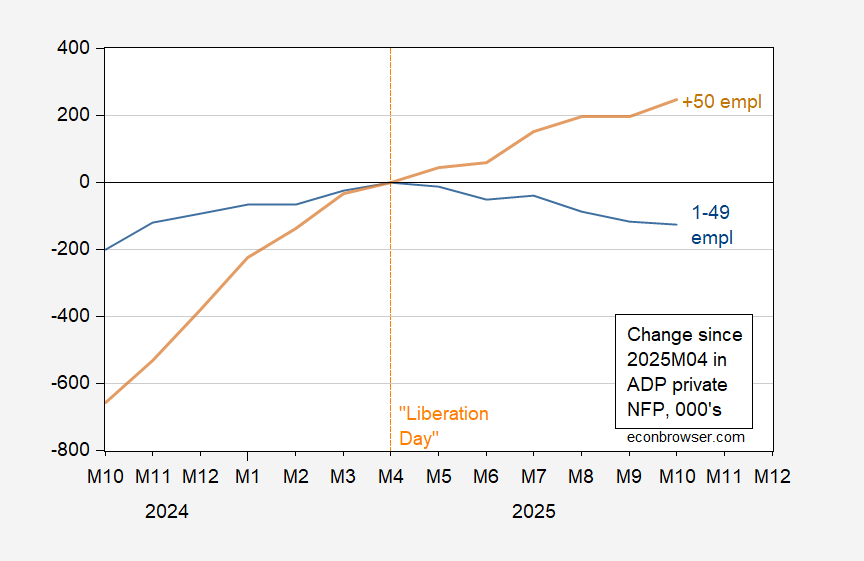

El punto más interesante para mí es que abril de 2025 parece ser el punto máximo para el empleo en pequeñas empresas; Desde entonces, las cifras acumuladas de empleo han sido impulsadas por empresas con más de 50 empleados.

Figura 2: ADP Situación laboral de empresas con más de 50 empleados (bronceado) y menos de 50 empleados (azul), ambas en comparación con abril de 2025. Fuente: ADP (a través de FRED) y cálculos del autor.

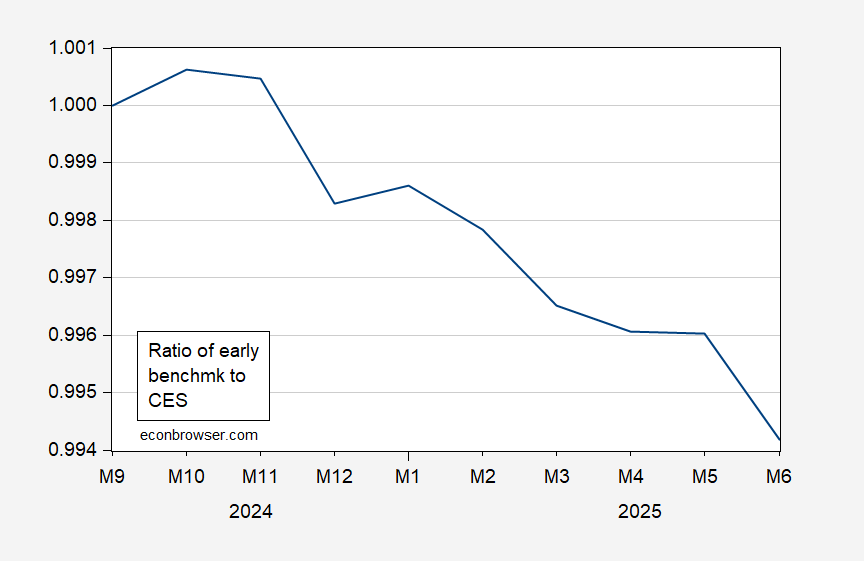

Un informe particularmente interesante es la disminución de la relación entre el empleo temprano de referencia y el empleo informado por el CES.

Figura 3: La relación entre los totales estatales de referencia iniciales y los totales de empleo estatal informados por CES. Fuente: Reserva Federal de Filadelfia y cálculos del autor.

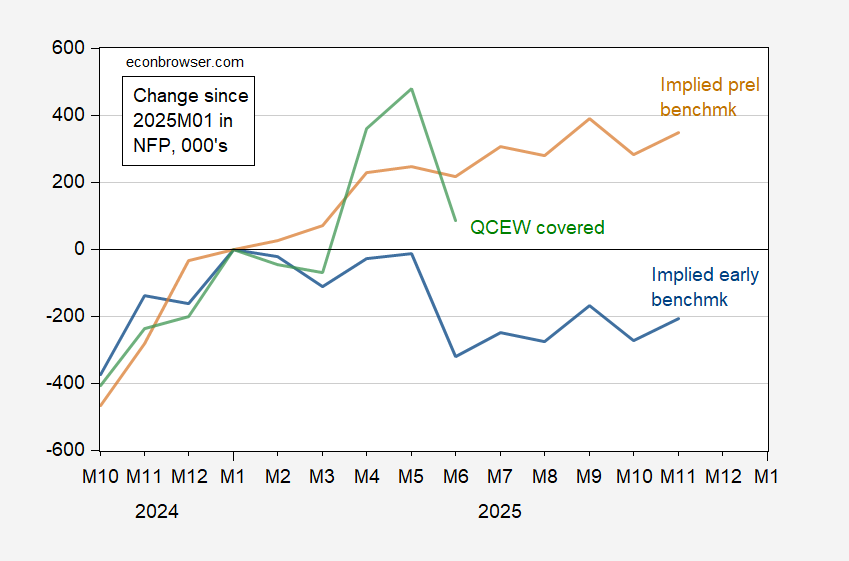

La aplicación de esta relación a las nóminas no agrícolas en general significa que el empleo caerá drásticamente en junio de 2025.

Figura 4: Cambios desde enero de 2025 en las nóminas no agrícolas de referencia tempranas implícitas (azul), las nóminas no agrícolas de referencia preliminares implícitas (bronceado) y el empleo ajustado estacionalmente del autor cubierto por QCEW (verde), todos en miles, sa El índice de referencia implícito toma la relación entre el índice de referencia temprano y el empleo informado por CES a partir de junio de 2025, y las NFP informadas de forma iterativa a partir de entonces. La línea de base preliminar implícita utiliza valores para marzo de 2025 y iteraciones posteriores de las NFP reportadas. Los autores ajustan estacionalmente los QCEW cubiertos utilizando el Censo X-13 (en forma de registro). Fuentes: BLS, FRED, BLS, Reserva Federal de Filadelfia y cálculos del autor.

Si el punto de referencia temprano implícito o la medida superpuesta QCEW es más precisa, entonces hemos superado el reciente pico de empleo.

fue del 3,6% en enero. ¿Será lo mismo en febrero?")