¿Cuál fue la producción económica en el tercer trimestre? ¿A dónde vamos en el cuarto trimestre? y otras incógnitas conocidas

Los informes típicos sobre la producción económica agregada se basan en el enfoque del gasto, que mide el gasto en bienes y servicios finales. Sin embargo, hay tres métodos (ingresos distintos de los gastos y valor agregado) que deberían ser iguales antes de la depreciación. ¿Qué dicen el método de gasto y el método de ingreso?

Figura 1: PIB (negro en negrita), GDI (rojo), GDO (azul) y PIB+ (verde), todos en 2017 mil millones de dólares, desestacionalizados (SAAR). Fuente: BEA, Reserva Federal de Filadelfia y cálculos del autor.

Actualmente, el PIB es un 1,3% superior al PIB (en términos logarítmicos). Históricamente, desde 1987, la proporción ha promediado el 0,3%. Se utilizan los últimos datos retroactivos, no datos en vivo. La regla general es que utilizar el promedio de las dos series (la media aritmética de las dos series (Producto Interno Bruto, PIB e IDB)) ha demostrado ser una mejor medida del PIB, ya que el PIB revisado tiende hacia el PIB inicial.

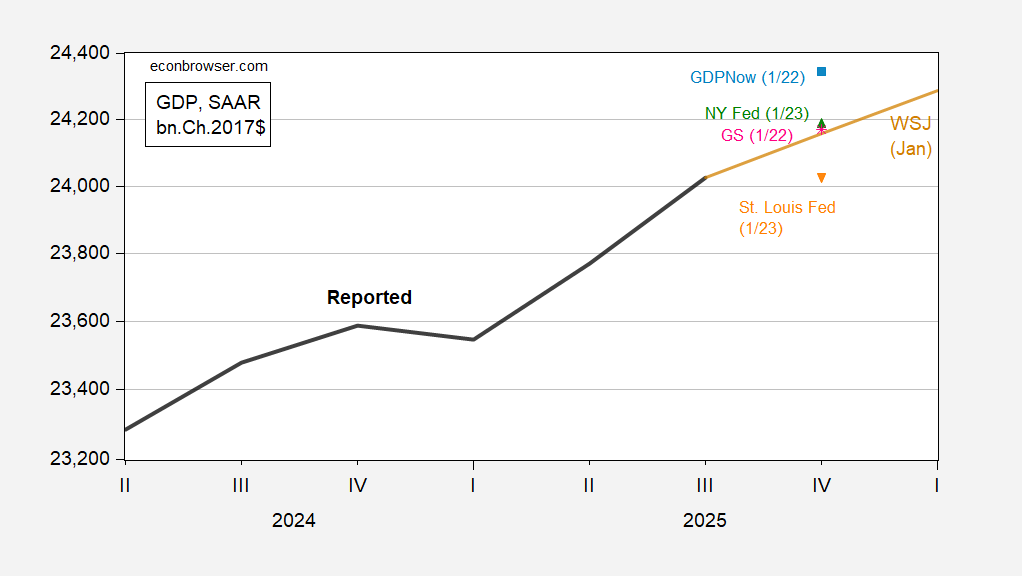

Las estimaciones del PIB del cuarto trimestre (es decir, pronósticos inmediatos) (desde el punto de vista del gasto) también varían ampliamente. La tasa de crecimiento AR de GDPNow llega al 5,4% mes a mes, mientras que el pronóstico instantáneo de “Noticias” de la Fed de St. Louis es básicamente cero. GS siguió la cifra en 3,4%, y un informe atribuye la diferencia a la estimación de GDPNow en parte al lastre del cierre del gobierno que no incorpora directamente este último. Las previsiones inmediatas de la Reserva Federal de Nueva York se acercan a las que sigue GS: la Reserva Federal de Nueva York utiliza un proceso de arriba hacia abajo y la Reserva Federal de Atlanta utiliza un enfoque ascendente. (Este artículo analiza la dispersión de los pronósticos del estudio económico del Wall Street Journal de enero).

Figura 2: PIB (negro en negrita), GDPNow en 1/22 (cuadrado azul claro), Reserva Federal de Nueva York en 1/23 (triángulo verde), GS Tracking en 1/22 (rosa*), Reserva Federal de St. Louis en 1/23 (triángulo invertido naranja) y el pronóstico promedio de enero del WSJ (línea marrón), todos en miles de millones. Tipos de cambio desestacionalizados para 2017. Fuente: BEA, Reserva Federal de Atlanta, Reserva Federal de Nueva York, Goldman Sachs, Reserva Federal de St. Louis, Estudio económico de enero del Wall Street Journal y cálculos del autor.

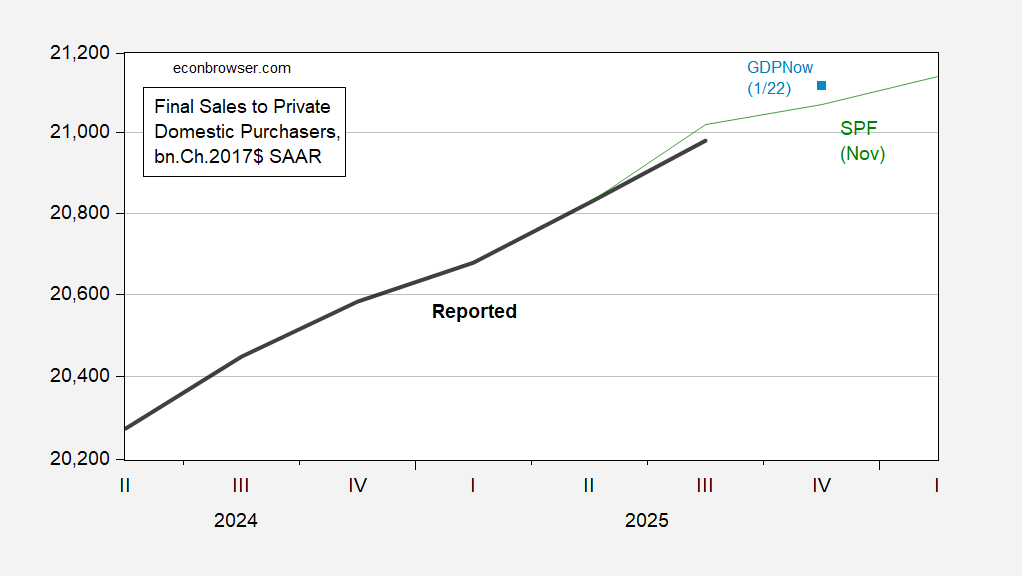

Finalmente, ¿adónde vamos? Un indicador popular de la demanda agregada* son las ventas finales a compradores privados nacionales, o “PIB básico”. Se trata de una secuencia más suave, con un crecimiento de la AR en el cuarto trimestre casi un punto porcentual inferior al PIB: 3,0% frente a 4,4%.

Figura 3: Ventas finales a compradores privados nacionales (negrita), según lo pronosticado por la Encuesta de pronosticadores profesionales de noviembre (verde), y PIBAhora en 1/22 (cuadrados azul claro), ambos en miles de millones de dólares de 2017, tipos de cambio desestacionalizados. Fuente: BEA, Reserva Federal de Atlanta, Reserva Federal de Filadelfia y cálculos del autor.

Actualmente se pronostica que el crecimiento del “PIB básico” en el cuarto trimestre será del 2,6%, lo que se compara mal con el 5,4% del PIB (pero sigue siendo un ritmo respetable e inconsistente con una recesión).

* En el modelo cruzado keynesiano simple, la demanda agregada no tiene por qué ser igual al ingreso (= PIB), excepto en el equilibrio. Entonces, en principio, las ventas finales equivalen al PIB (es decir, no hay una acumulación inesperada de inventarios). Esta idea se adopta para las ventas finales a compradores privados nacionales y excluye la oferta/demanda extranjera, así como la actividad de gasto público, de modo que, en principio, se puede derivar la demanda total de los agentes nacionales.