Tendencias de las importaciones: producción, incertidumbre política y/o aranceles

Cuando estaba haciendo algunas diapositivas adicionales para mi curso de macro, generé este gráfico:

Figura 1: Los cambios en el PIB (línea negra gruesa), el consumo (barra azul oscuro), la inversión fija (barra roja), la inversión en inventarios (barra cian), el consumo y la inversión del gobierno (barra verde claro), las exportaciones de bienes y servicios (barra naranja) y las importaciones (barra lila), todos calculados a tipos de cambio ajustados estacionalmente en miles de millones de dólares de 2017. Fuente: Actualización de BEA 2025Q3 y cálculos del autor.

Tenga en cuenta que esta es la contribución real en dólares, no la contribución porcentual que normalmente se informa en los informes de la BEA, que Jim trazó en su publicación de publicación del PIB. Si estuviera haciendo esto en largos períodos de datos, me sentiría incómodo manejando variables cuantitativas ponderadas en cadena de esta manera, pero esperaría que el error de aproximación fuera bastante pequeño en un período de tiempo tan corto.

Un punto interesante es que considerando los cambios en las importaciones y Los inventarios aumentan/disminuyen en el Q1 y Q2, sus valores son bastante iguales y opuestos. Esto permite especular sobre cómo se importarían bienes y servicios en ausencia de aranceles, lo que permite una mejor comprensión visual de las tendencias de las importaciones.

Esto, a su vez, podría proporcionar información sobre el impacto de los aranceles, especialmente teniendo en cuenta el fuerte deterioro de la balanza comercial en noviembre. Debo admitir que nunca creí que ni siquiera los enormes aranceles impuestos, que batieron récords, cambiarían la balanza comercial (o, más exactamente, la balanza en cuenta corriente) basándose en efectos de reorientación del gasto. Además, es probable que las importaciones disminuyan, ya que la incertidumbre política tiene un efecto desalentador sobre la actividad económica.

También se espera que el impacto sea pequeño, ya que creo que la cuenta corriente está esencialmente impulsada por la identidad del ahorro nacional (a veces llamado enfoque de equilibrio macroeconómico). Resulta que la relación entre la cuenta corriente y el PIB del NIPA en 2025 es aproximadamente la misma que en 2024 (bueno, alrededor de medio punto porcentual negativo, en realidad).

Dicho esto, creo que es interesante ver qué hacen las importaciones.

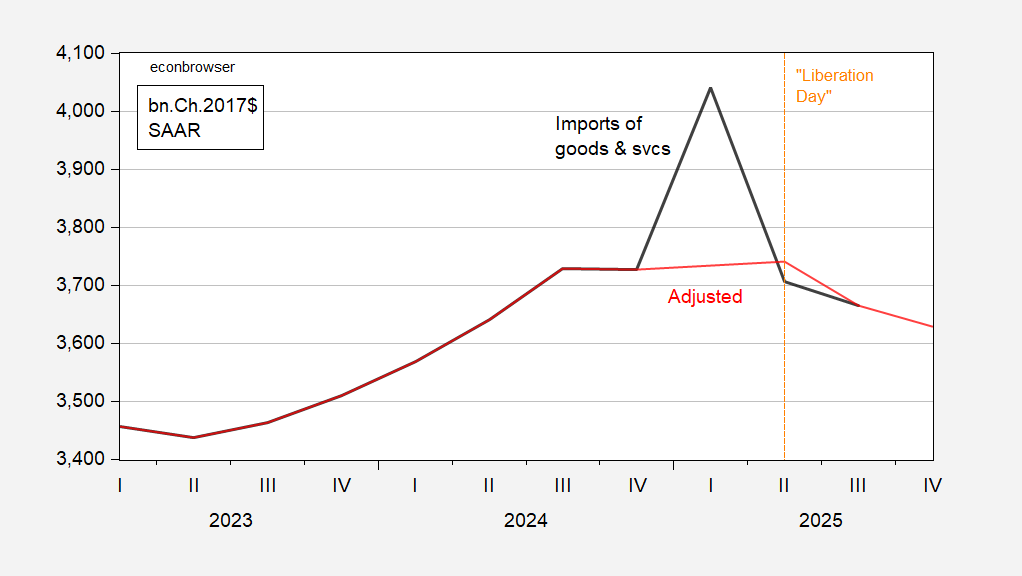

Figura 2: Importaciones de bienes y servicios (negrita) e importaciones hipotéticas (rojo), ambas en unidades desestacionalizadas (SAAR) de mil millones de dólares de 2017. El volumen de ventas final en el cuarto trimestre de 2025 es 1/30 de la estimación de GS; El volumen de importaciones en el cuarto trimestre de 2025 se infiere utilizando la regresión de las importaciones totales de mercancías desde el primer trimestre de 2023 al tercer trimestre del 25º trimestre, en el que el volumen de importaciones de mercancías en el cuarto trimestre está representado por el volumen de importaciones en octubre y noviembre. Fuente: Publicación de actualización del tercer trimestre de 2025 de BEA, publicación comercial de noviembre de BEA, Goldman Sachs, 29 de enero de 2026 y cálculos del autor.

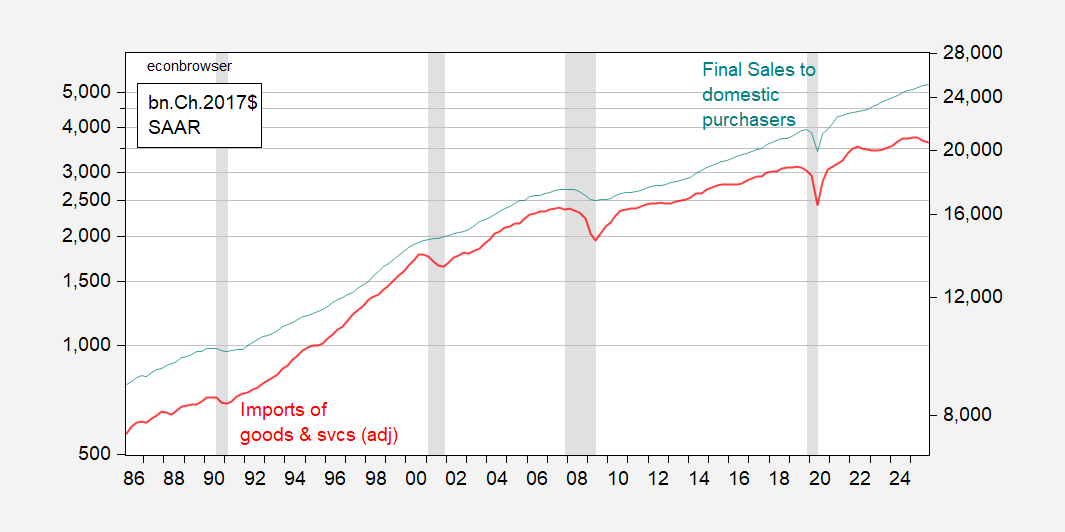

Figura 3: Importaciones ajustadas de bienes y servicios (rojo, escala logarítmica izquierda) y ventas finales a compradores nacionales (cian, escala logarítmica derecha), ambas en unidades desestacionalizadas (SAAR) de mil millones de dólares de 2017. Las fechas de pico a mínimo de la recesión definidas por el NBER están en gris. Fuentes: Publicación de actualización del tercer trimestre de 2025 de BEA, Publicación comercial de noviembre de BEA, Goldman Sachs, NBER y cálculos del autor.

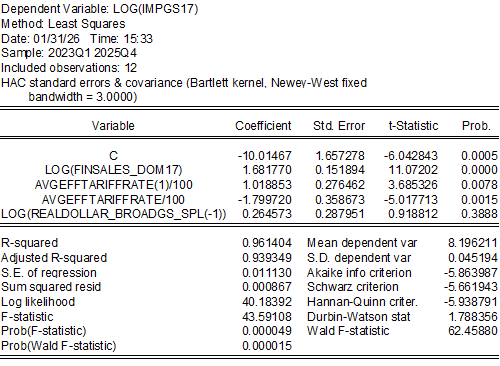

Aunque el déficit comercial aumentó significativamente en noviembre, las importaciones parecían estar disminuyendo. Una estimación rápida para el período de 2023 a 2025 sugiere que los aranceles son el principal impulsor del movimiento.

La semielasticidad de las importaciones en relación con el tipo arancelario efectivo para el período 2023-25 es de 1,8, mientras que la absorción y el valor en dólares muestran signos de corrección. Tenga en cuenta que estas estimaciones son sensibles a la muestra y la especificación (como se espera con muestras pequeñas).

La desaceleración económica (medida como ventas finales internas) y el aumento de los tipos arancelarios durante el mismo período tienen coeficientes aproximadamente iguales. Para ver empíricamente qué es más importante, se pueden examinar los coeficientes de regresión escalados o normalizados (divididos por sus respectivas desviaciones estándar), mostrando que los primeros afectan a los segundos en aproximadamente 0,93 y 1,35.

En definitiva, los aranceles parecen reducir las importaciones, aunque no necesariamente el déficit de cuenta corriente. En todas las especificaciones analizadas, la incertidumbre en materia de política comercial no parece ser empíricamente importante, pero puede (probablemente) tener un impacto en la actividad económica más amplia, desalentando así las importaciones. Cuantificaré este impacto en un artículo posterior.

de vivir peligrosamente")