El crecimiento del empleo privado se desacelera, las pequeñas empresas aumentan y la industria manufacturera disminuye

+22.000 en comparación con el consenso de Bloomberg de +46.000 y por debajo del +37.000 de diciembre (revisado). Los indicadores alternativos del ciclo económico que incorporan estas cifras muestran un crecimiento del mercado laboral cercano a cero:

Figura 1: Punto de referencia temprano implícito de nóminas no agrícolas (NFP) (negrita azul), empleo civil ajustado por conceptos de NFP, controles de población suavizados (negrita naranja), producción manufacturera (rojo), consumo (azul claro), ventas minoristas reales (negro), índice de servicios de transporte (marrón) e índice consistente (rosa), GDO (barra azul), todos con normalización logarítmica a 2025M01=0. Fuente: Reserva Federal de Filadelfia [1]Reserva Federal de Filadelfia [2]Reserva Federal, BTS vía FRED, versión actualizada de BEA 2025Q3, y los cálculos del autor.

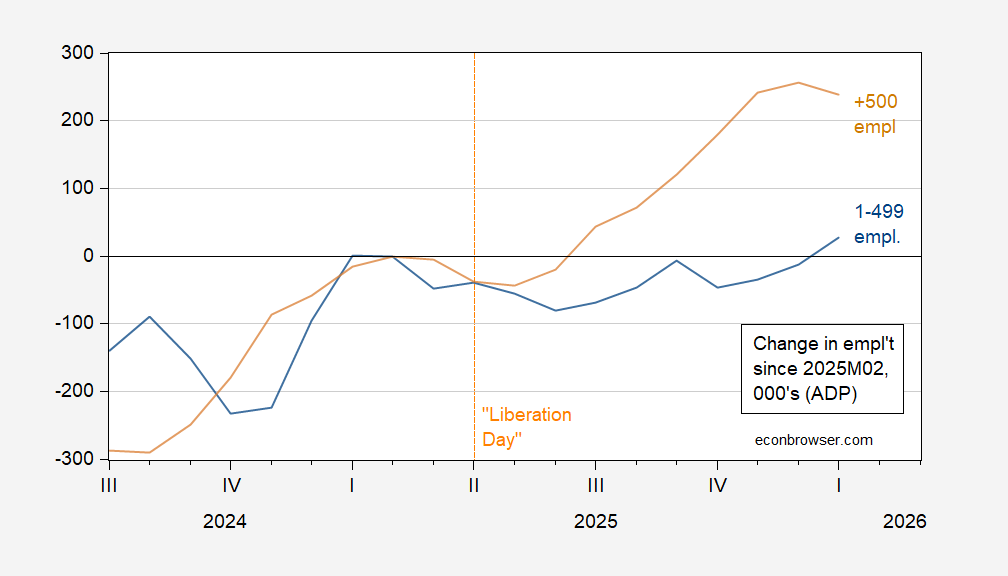

Por otro lado, con la revisión del índice de referencia, la dinámica entre el empleo en las pequeñas empresas y el empleo en las grandes empresas se invirtió, lo que provocó que el empleo en las pequeñas empresas creciera más rápido que el empleo en las grandes empresas.

Figura 2: Cambio acumulado en el empleo desde febrero de 2025, en miles, para empresas con empleo >500 (tan), empleo 1-499 (azul), sa Fuente: Publicación de ADP de enero de 2026 y cálculos del autor.

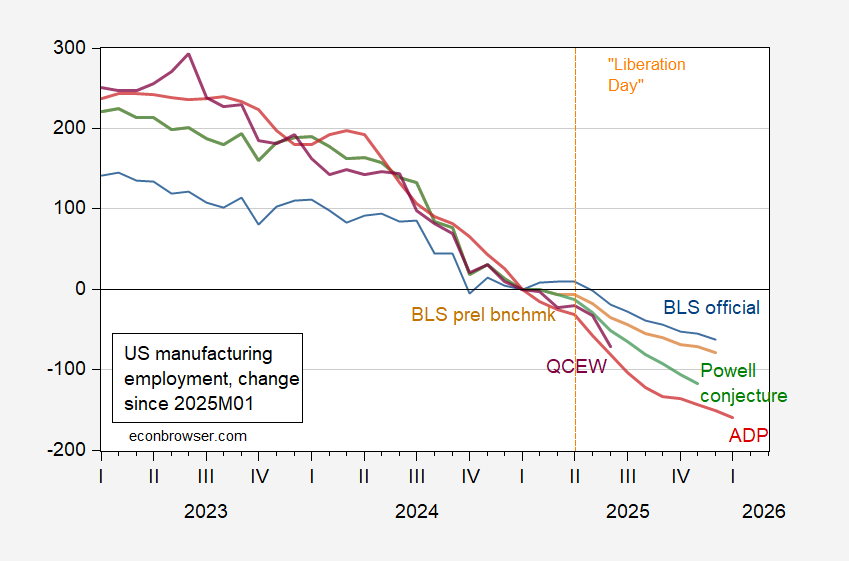

En cuanto a la manufactura, el gobierno actual afirma que la industria se está recuperando, pero el empleo en la industria es menor en relación con enero de 2025 (a diferencia de años anteriores que mostraron un crecimiento del empleo; consulte este artículo).

Figura 3: Cambios en el empleo manufacturero desde enero de 2025 desde BLS (azul) hasta la línea de base preliminar implícita (marrón), escalados por la conjetura de Powell aplicada a la línea de base preliminar implícita (verde), QCEW cubre la manufactura ajustada estacionalmente del autor usando X-13 (log) y ADP (rojo), todo en miles, sa Fuente: BLS a través de FRED, BLS, ADP y cálculos del autor.

apéndice:

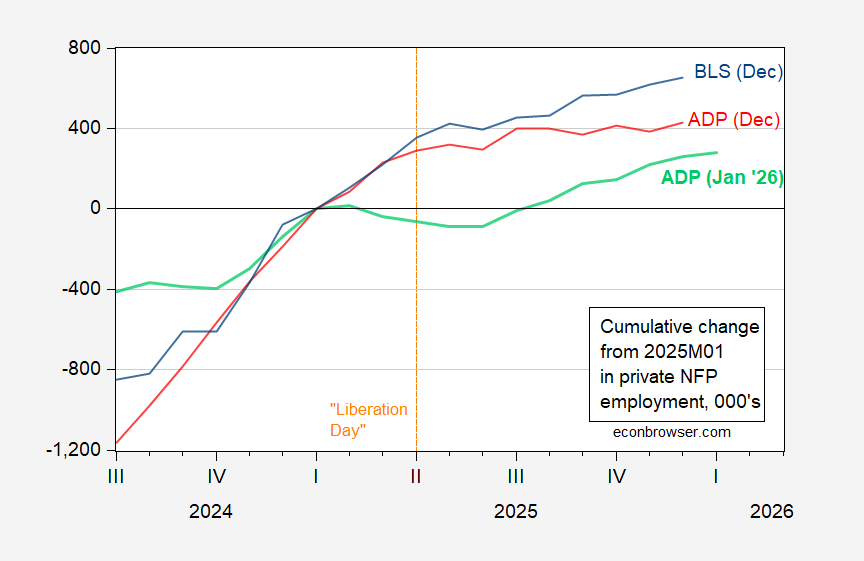

Las revisiones de la línea de base dan como resultado menores ganancias de empleo en 2025:

Figura 4: ADP Crecimiento acumulado en el empleo privado no agrícola, publicación de enero de 2026 (verde claro), publicación de diciembre de 2025 (rojo) y publicación de diciembre de BLS/CES (azul), todo en miles, sa Fuente: ADP vía FRED, ALFRED, BLS y cálculos del autor.

Serie oficial BLS Incorporar revisiones preliminares de la línea de base. (no se muestra) se parece mucho a la serie de revisión previa al inicio del ADP (Mentiras rojas).

de vivir peligrosamente")