El CBR reduce las tasas de interés a medida que disminuye el crecimiento del PIB

Hasta ayer (discusión en el Wall Street Journal):

CBR espera un crecimiento interanual del 0,9% en 2025. También estima que la inflación interanual será de solo el 5,6% en diciembre, así que no dudes en pensar en ello. *

Esto es informe producto interno bruto:

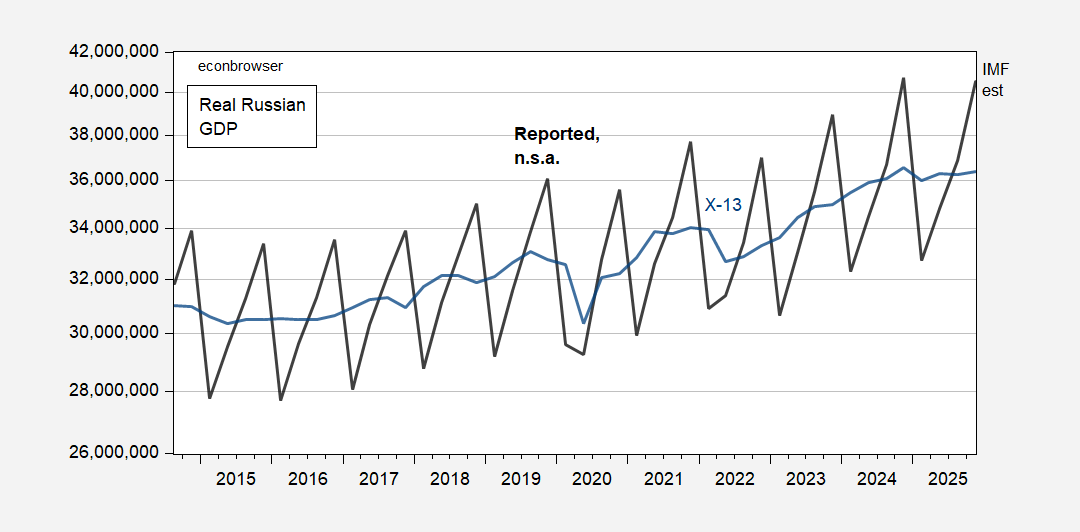

Figura 1: PIB real ruso, nsa (negro), desestacionalizado por los autores utilizando X-13 (log) (azul), todo en mn.Rub. Los datos del cuarto trimestre de 2025 proceden del informe WEO de enero. Fuente: IFS, a partir de FRED, WEO (enero) y cálculos del autor.

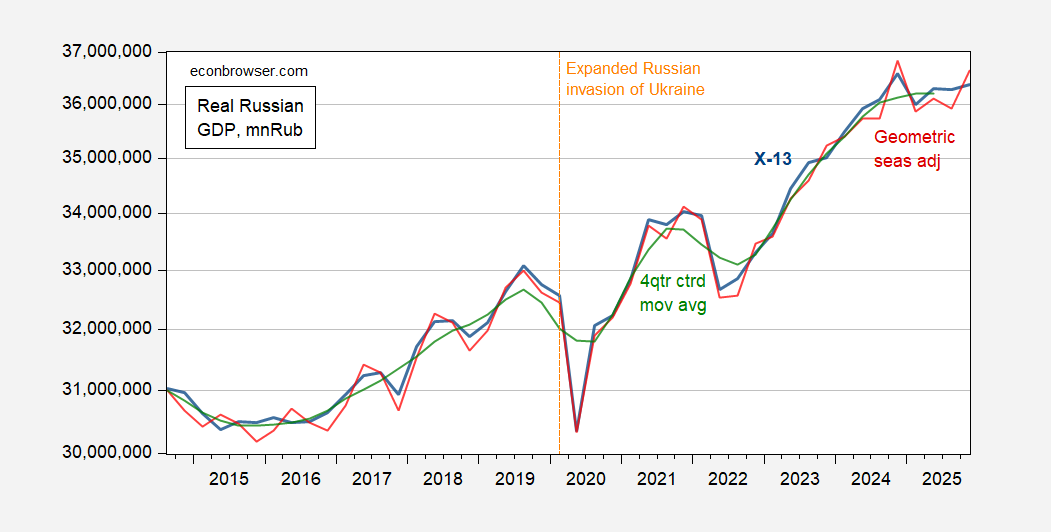

Agregué una serie desestacionalizada usando X-13 para mostrar la desaceleración desde el cuarto trimestre de 2024. Este artículo analiza una trayectoria más probable para el PIB. Tomando el informe como indicativo, consideramos series alternativas desestacionalizadas.

Figura 2: PIB real ruso, desestacionalizado utilizando X-13 (azul), desviación de la media móvil geométrica (rojo) y media móvil central del cuarto trimestre (verde), todo en millones de rublos. Los datos del cuarto trimestre de 2025 proceden del informe WEO de enero. Fuente: IFS, a partir de FRED, WEO (enero) y cálculos del autor.

Evaluación de BOFIT basada en datos reportados:

El crecimiento económico de Rusia se desacelerará significativamente en 2025, y el crecimiento del PIB alcanzará solo el 1% interanual. El crecimiento económico se desaceleró el año pasado a pesar de un rápido aumento del gasto público y un déficit público cada vez mayor. La escasez de mano de obra y la escasa utilización de la capacidad limitan el potencial de nuevos aumentos de la producción y aumentan las presiones inflacionarias. Una política monetaria estricta ha frenado las presiones inflacionarias. Aunque el Banco Central de Rusia (BCR) comenzó a reducir gradualmente el tipo de interés oficial el verano pasado, a finales de diciembre todavía se encontraba en un máximo del 16%. Aunque la inflación se desaceleró a fines del año pasado, los precios al consumidor seguirán aumentando en un promedio del 9% a lo largo de 2025.

desaceleración general

Los datos preliminares de Rosstat muestran que el PIB de Rusia crecerá un 1% en 2025. La desaceleración del crecimiento de la demanda interna es generalizada. El consumo de los hogares aumentó aproximadamente un 3%. El crecimiento es ligeramente más lento que en los años anteriores a la pandemia (2017-2019). El crecimiento del consumo del sector público también se desaceleró. Gran parte del aumento del gasto del sector público el año pasado se destinó claramente a la inversión fija. El crecimiento de la inversión en general se desaceleró bruscamente a alrededor del 2% el año pasado, lo que significa que la inversión fija del sector privado fue débil.

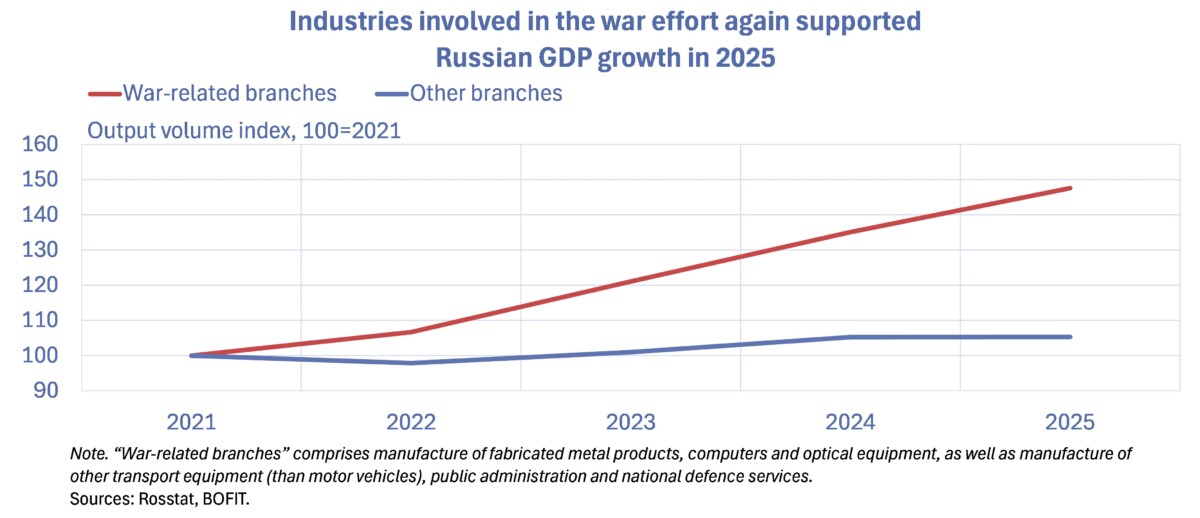

BOFIT evalúa que todo el crecimiento desde 2021 proviene de actividades “relacionadas con la guerra”.

fuente: BOFIT, 13 de febrero de 2026.

Si bien muchos predicen una caída más profunda de la producción, particularmente en el período inmediatamente posterior al fin de las sanciones, algunos observadores creen que la desaceleración finalmente ha llegado.

Del Consejo Atlántico:

En los primeros dos años de guerra total, el Kremlin no se vio obligado a afrontar las concesiones que enfrenta hoy.. Por muchas razones que ya no son ciertas, la expansión económica liderada por los militares no es incompatible con un crecimiento económico más amplio.

En primer lugar, la alta inflación obliga a los bancos centrales a aumentar significativamente las tasas de interés en un intento de frenar una economía sobrecalentada. Con la tasa de interés oficial en 16,5% (por debajo de un máximo de 21%), menos empresas pueden permitirse un crecimiento impulsado por la deuda. Además, una gran proporción de actores económicos reciben préstamos a tasas subsidiadas; una sexta parte de todos los nuevos préstamos emitidos en 2023 están subsidiados a tasas inferiores a las del mercado. El programa de hipotecas subsidiadas de Rusia, que representa la mayoría de estos fondos y es más distorsionador que los préstamos concesionales al sector corporativo, finaliza en julio de 2024. El resto de la cartera de préstamos subsidiados está en manos principalmente de grandes bancos y abarca desde receptores inocuos (sector agrícola, pymes e industrias estratégicas) hasta contratistas de defensa y el complejo militar-industrial, que el Kremlin financia con “deuda de guerra oculta”.

…

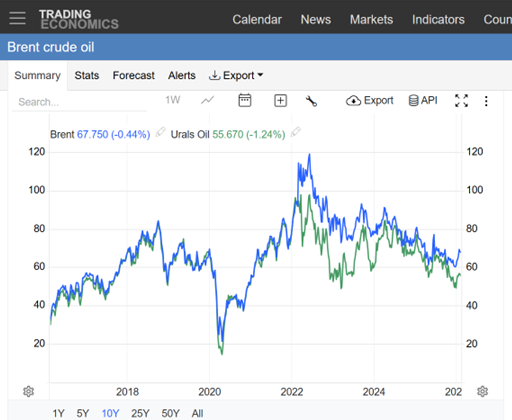

En segundo lugar, el entorno externo se ha deteriorado significativamente. Para Rusia, se trata ante todo de una cuestión de exportaciones de petróleo y gas. El aumento vertiginoso de los precios de la energía (y el retraso en la implementación de medidas clave como el tope del precio del petróleo del G7) han respaldado la economía rusa, el rublo y el presupuesto gubernamental en 2022… Ahora, tres años y medio después de la guerra de tres días prevista, los ingresos energéticos han experimentado cambios estructurales (ver análisis arriba). Los bajos precios del petróleo debido a un exceso mundial de petróleo, la renuencia de China a importar más gas ruso a través de proyectos estancados como el oleoducto Power of Siberia 2, las medidas de la UE dirigidas a la refinación del crudo ruso por parte de la India y las sanciones de Washington a Rosneft y Lukoil plantean desafíos reales para las perspectivas económicas de Rusia. Los ataques regulares de Ucrania a las instalaciones de procesamiento de hidrocarburos también han afectado los resultados de Rusia y no dan señales de detenerse.

En tercer lugar, Rusia ha quemado las reservas que había acumulado antes de una invasión a gran escala. El amortiguador más importante de Rusia es su fondo soberano NWF. Moscú depende en gran medida del NWF para la financiación presupuestaria: retira más de 7,5 billones de rublos (93.000 millones de dólares) en financiación fiscal, mientras que más de 300.000 millones de dólares en reservas del CBR están congelados en los países de la coalición de sanciones. Cuando Rusia vendió todos sus activos en divisas fuertes en 2022, la liquidez del NWF (es decir, las tenencias de moneda extranjera y oro) cayó casi un 60% y ahora se compone únicamente de yuanes y oro. Esta no es una amenaza existencial para la economía rusa, ya que la capacidad del gobierno para financiar sus déficits mediante la emisión de deuda se ha mantenido constante. Sin embargo, los agotados fondos forestales nacionales son un amortiguador perdido, lo que crea nuevas compensaciones para el Kremlin. Si Moscú continúa con su gasto frenético relacionado con la guerra, tendrá que financiar el déficit vendiendo más deuda a los bancos nacionales; si no continúa su expansión fiscal, ya no tendrá la riqueza nacional para proteger a la gente común de la caída.

En cuanto al segundo punto, observemos la reciente ampliación del diferencial Brent-Ural:

Mientras el Kremlin enfrenta un equilibrio cada vez más desafiante entre la agresión continua y el gasto interno y el control de la inflación (tanto medirla como suprimirla), ahora no parece ser el momento de ceder ante la versión de 2026 de la Convención de Munich.

* La inflación mediana percibida durante los últimos 12 meses hasta el cuarto trimestre fue del 14,4% (oficialmente 6,6%), mientras que la inflación mediana esperada durante los próximos 12 meses fue del 13,2%, según el CBR.

")

subyacente en consenso | Navegador económico")