Jim comprobará los datos del PIB mañana, pero eso es a partir de hoy, siguiendo los datos de comercio internacional, producción industrial y construcción de viviendas de ayer y de hoy.

Figura 1: PIB informado (negro en negrita), GDPNow (cuadrados azul cielo), seguimiento de Goldman Sachs (triángulos rojos), promedio de la encuesta del WSJ de enero (azul) y tendencia estocástica 2023-24 (gris), todo en mil millones de dólares del SAAR de 2017, en una escala logarítmica. Fuente: BEA, Reserva Federal de Atlanta, Goldman Sachs, encuesta de economistas de enero del Wall Street Journal y cálculos del autor.

Tenga en cuenta que existe una gran diferencia en las tasas de crecimiento previstas para AR ahora: 3% para GDPNow y 1,6% para GS. Incluso con un rápido crecimiento del 3%, no hemos vuelto a la normalidad para 2023-24.

Una vez que se eliminan los factores externos volátiles (exportaciones, importaciones) y los inventarios, se obtiene más consenso. Este es un gráfico del “PIB básico”, que son las ventas finales, las importaciones y el gasto público después de las importaciones.

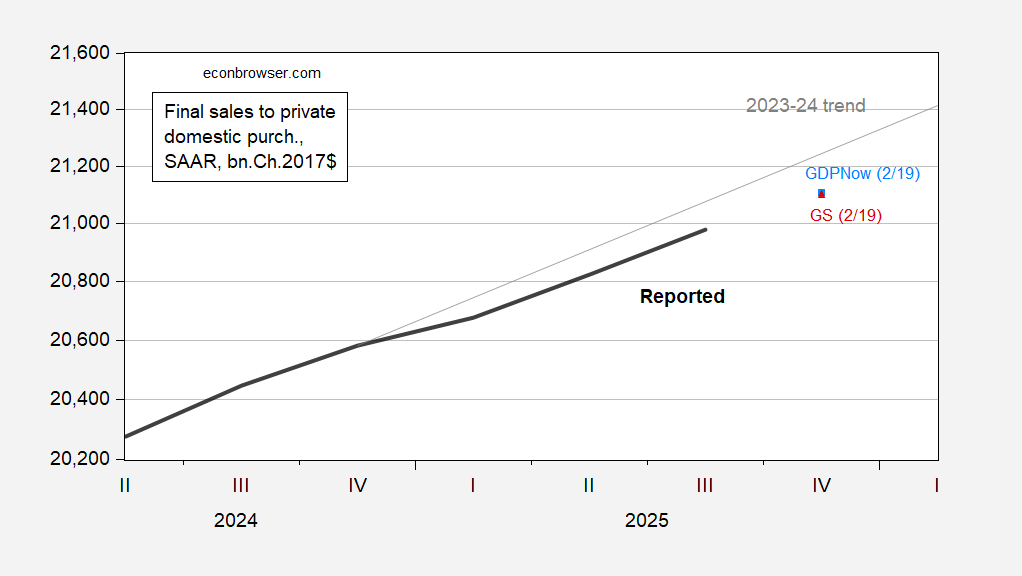

Figura 2: Ventas finales reportadas a compradores privados nacionales (negro en negrita), GDPNow (cuadrados azul cielo), seguimiento de Goldman Sachs (triángulos rojos) y tendencia estocástica 2023-24 (gris), todos en 2017, mil millones de dólares SAAR, en una escala logarítmica. Fuente: BEA, Reserva Federal de Atlanta, Goldman Sachs y cálculos del autor.

De la Figura 2 se desprende claramente que, según las estimaciones actuales, aún no estamos cerca de la tendencia en 2023-24. En la medida en que el “PIB básico” represente la demanda agregada tendencial, la economía parece estar en camino cada vez más por debajo de la tendencia en 2023-24. Dicho esto, la Oficina de Presupuesto del Congreso estima que las disposiciones BBB generarán 0,9 puntos porcentuales de estímulo fiscal del PIB en 2026, por lo que las cosas pueden verse diferentes este año.

?")