En la publicación anticipada del cuarto trimestre: PIB versus “PIB subyacente” e inversión residencial

Ayer, Jim cambió la expresión de Econbrowser Little Econ Watcher a neutral😐, basándose principalmente en tercer cuarto Crecimiento, utilizando los métodos descritos en este artículo. Tenga en cuenta que habrá dos revisiones del crecimiento del cuarto trimestre (antes y después de la revisión anual). ¿Qué otros lanzamientos llegarán en el cuarto trimestre?

En primer lugar, como se esperaba, GDPNow superó las previsiones porque no tuvo en cuenta el cierre del gobierno. Por otro lado, las estimaciones finales de Goldman Sachs, combinadas con su juicio, son en gran medida correctas.

Figura 1: Informe anticipado del PIB del cuarto trimestre (negrita), GDPNow (cuadrado azul cielo), Goldman Sachs (triángulo rojo), promedio de la encuesta de enero del WSJ (azul), tendencia estocástica 2023-24 (gris), todo en miles de millones de dólares. Tipos de cambio desestacionalizados para 2017. Fuentes: BEA vía FRED, Reserva Federal de Atlanta (19/2), Goldman Sachs (19/2), encuesta de economistas de enero del Wall Street Journal y cálculos del autor.

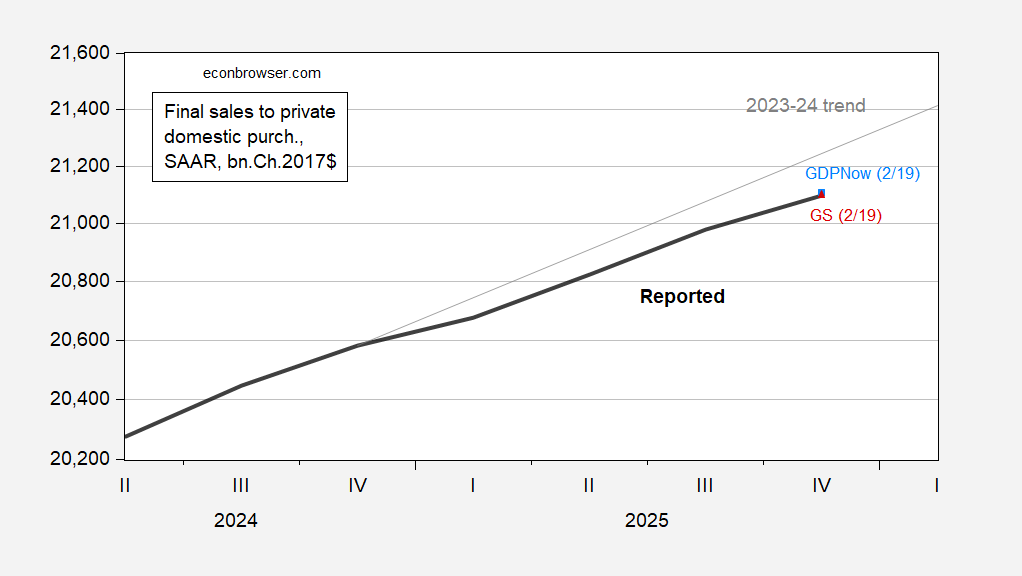

Tenga en cuenta que la evaluación de Little Econ Watcher se basa en datos hasta el tercer trimestre; el cuarto trimestre experimentó una fuerte desaceleración (1,4% intertrimestral). En la medida en que esta situación se revierta en el primer trimestre de 2026, es posible que no convenga evaluar la trayectoria basándose únicamente en el PIB. Ante el inusual comportamiento de las balanzas externas (importaciones, exportaciones) y del gasto público (cierres récord). Muestro la trayectoria de un indicador de la demanda agregada, que excluye estos dos componentes (técnicamente, las ventas finales a compradores privados nacionales, también conocido como “PIB básico”):

Figura 2: Informe anticipado de ventas finales del cuarto trimestre a compradores nacionales privados (negrita), pronóstico en vivo de GDPNow (cuadrados azul cielo), Goldman Sachs (triángulos rojos), tendencia estocástica 2023-24 (gris), todo en miles de millones de dólares. Tipos de cambio desestacionalizados para el trimestre de 2017. Fuente: BEA a través de FRED, Atlanta Fed (19/2), Goldman Sachs (19/2) y cálculos del autor.

Visualmente, el crecimiento de las ventas de AR del 2,4% intermensual informado previamente parece haber alcanzado básicamente el objetivo esperado, lo que es consistente con la opinión de que estos componentes de producción nacional son más fáciles de predecir. Sin embargo, el crecimiento era Inferior a la previsión de GDPNow del 2,6% (pero más o menos en línea con GS). Teniendo en cuenta lo que hemos visto hasta ahora, la probabilidad de una recesión en el cuarto trimestre de 2025 parece escasa. Las previsiones inmediatas para el primer trimestre de 2026 oscilan entre el 2,7% (Fed de Nueva York) y el 3,1% (Fed de Atlanta).

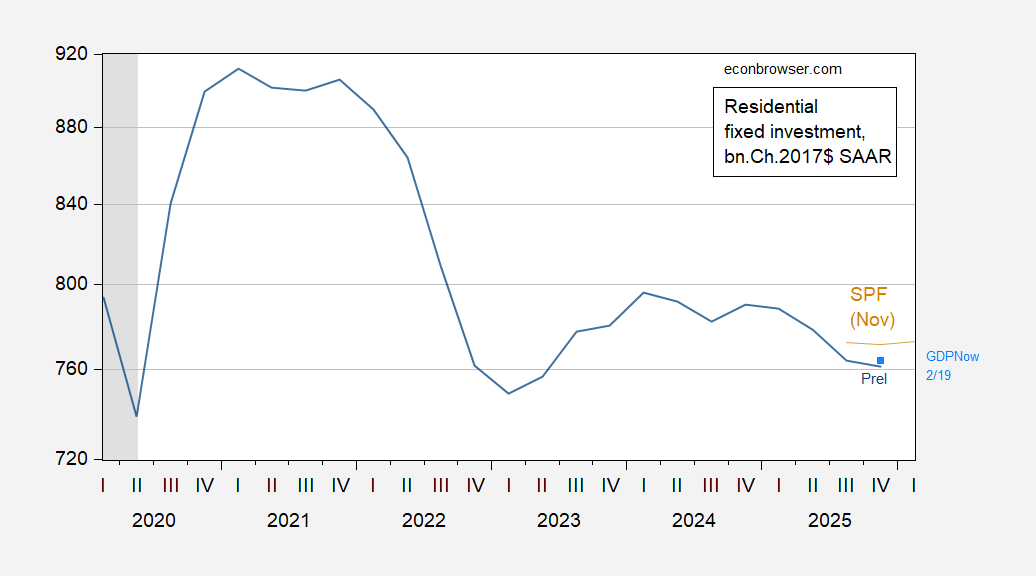

Finalmente, ¿qué pasa con las inversiones residenciales analizadas en este artículo? Bueno, las cifras que se avecinan son inferiores a las previsiones inmediatas de GDPNow (y muy inferiores a las predichas por la encuesta de pronosticadores profesionales de noviembre de 2025).

Figura 3: Informe de avance de inversión fija residencial del cuarto trimestre (negrita), pronóstico en vivo de GDPNow (cuadrados azul cielo), encuesta de noviembre de pronósticos de pronosticadores profesionales, todo en miles de millones de dólares. Ganancias desestacionalizadas (SAAR) para el trimestre de 2017. Fuente: BEA a través de FRED, Atlanta Fed (19/2), Goldman Sachs (19/2) y cálculos del autor.

?")