Kevin Hassett señaló ayer en Face the Nation:

Hassett: … mira [oil] El mercado de futuros es interesante porque se han cotizado los precios al contado de la gasolina una y otra vez y, por supuesto, en este momento los precios de la gasolina se ven afectados por la interrupción en el Canal, pero si nos fijamos en los precios de futuros, esperan que la situación termine rápidamente y que los precios sean mucho más bajos. De hecho, no creo haber visto una trayectoria de precios futuros tan marcadamente más baja en todos mis años observando futuros.

De hecho, los futuros ya son los mejores para predecir los precios futuros del petróleo. Véase Chinn y Coibion (2014), para una discusión en este artículo. Recuerdo mi época en el gobierno, cuando los futuros se utilizaban como una guía rápida y sucia para determinar las expectativas de precios del petróleo y otras materias primas.

Hassett tiene razón en que los futuros están indicando una caída (¿rápidamente? Eso es una cuestión de criterio).

Me gustaría señalar que la curva a plazo no vuelve al precio de antes de la guerra de 73 dólares hasta 2027…

Aunque los futuros incorporan las expectativas del mercado, tienen esencialmente poco poder predictivo durante tiempos de guerra (Primera y Segunda Guerra del Golfo).

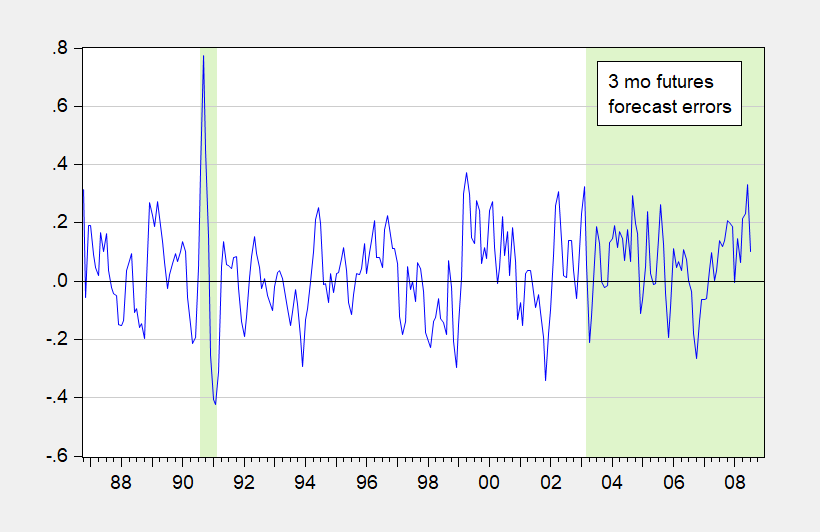

Figura 1: Los futuros del petróleo del primer mes están retrasados 3 meses con respecto a los futuros a 3 meses, relación logarítmica (azul). El sombreado en tiempos de guerra es de color verde claro. Fuente: NYMEX, de Chinn y Coibion (2014).

Regresión de precios de futuros rezagados a 3 meses con R ajustado2 Es de 0,94 en períodos sin guerra y de 0,12 en períodos de guerra. Si bien no es sorprendente, es útil recordar que en este caso el futuro no tiene por qué ser altamente predictivo.

")

")

| Navegador económico")

113 años")

Leave a Reply