GOODMAN, NUEVA YORK, KRUGMAN escribió en la junta editorial de Steve Kamin del Partido Sustituto (FT) sobre cómo la política de Trump sobre la erosión del dólar es un activo seguro/privilegio excesivo. Kamin desplegó la regresión para apoyar su conclusión:

Después de que el presidente Trump inicialmente se desplomó en Salvo basado en aranceles amplios, el 2 de abril, el índice VIX aumentó la volatilidad, y el rendimiento del Tesoro fue esencialmente.

A menudo, se espera que estos desarrollos promuevan el valor del dólar, los inversores monetarios de “volar a la seguridad” buscan en tiempos de crisis y incertidumbre aguda. En cambio, el valor del dólar estadounidense también ha disminuido. De hecho, el mayor margen de ganancias del dólar disminuye en los últimos cuatro años en relación con la predicción de un modelo econométrico simple.

El comportamiento anormal del USD (índice DXY) es el siguiente:

El índice del dólar estadounidense debería elevarse en VIX. Se negó. (Esto también rechazó la EPU, lo que me llevó a aceptar un discurso ayer, que es una falsa predicción de mi aprecio por el dólar después de las tarifas de Trump.

¿Sabemos cómo el banco central cambió sus tenencias? Esto no incluye un período de Trump 2.0 y las actividades del día posterior a la liberación. Los datos de Cofer se extienden hasta el final de 2024.

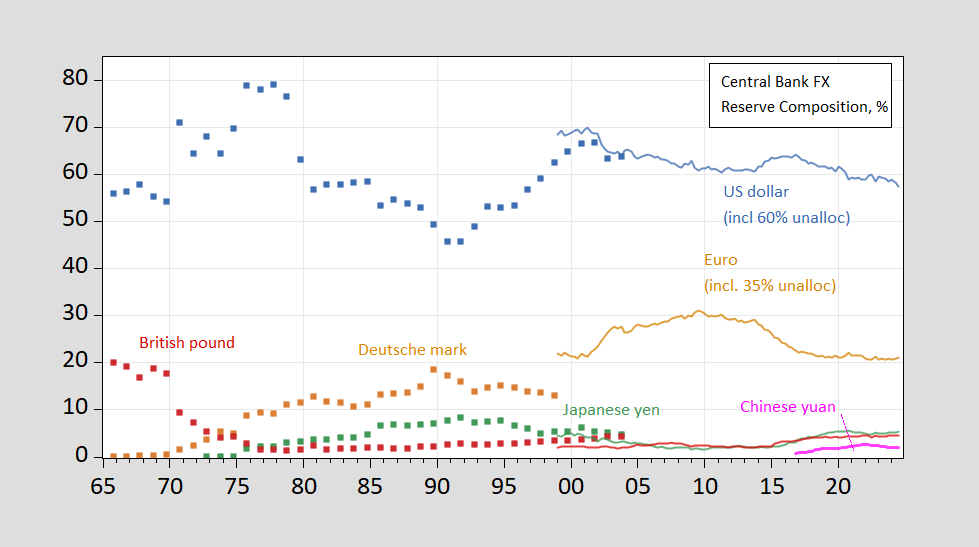

Figura 1: La participación de las reservas de divisas en poder del Banco Central (azul), Europa (naranja), Dem (Tan Square), JPY (verde), GBP (azul cielo), franco suizo (púrpura), CNY (rojo). Para los datos de 1999, la asignación de reservas no asignadas descritas en el texto se basa en los datos de CoFer. Fuente: Chinn y Frankel (2007), IMF Cofer visitado en abril de 2025 y estimados.

Los datos Q1 End-Q1 se publicarán el 30 de junio de 2025.

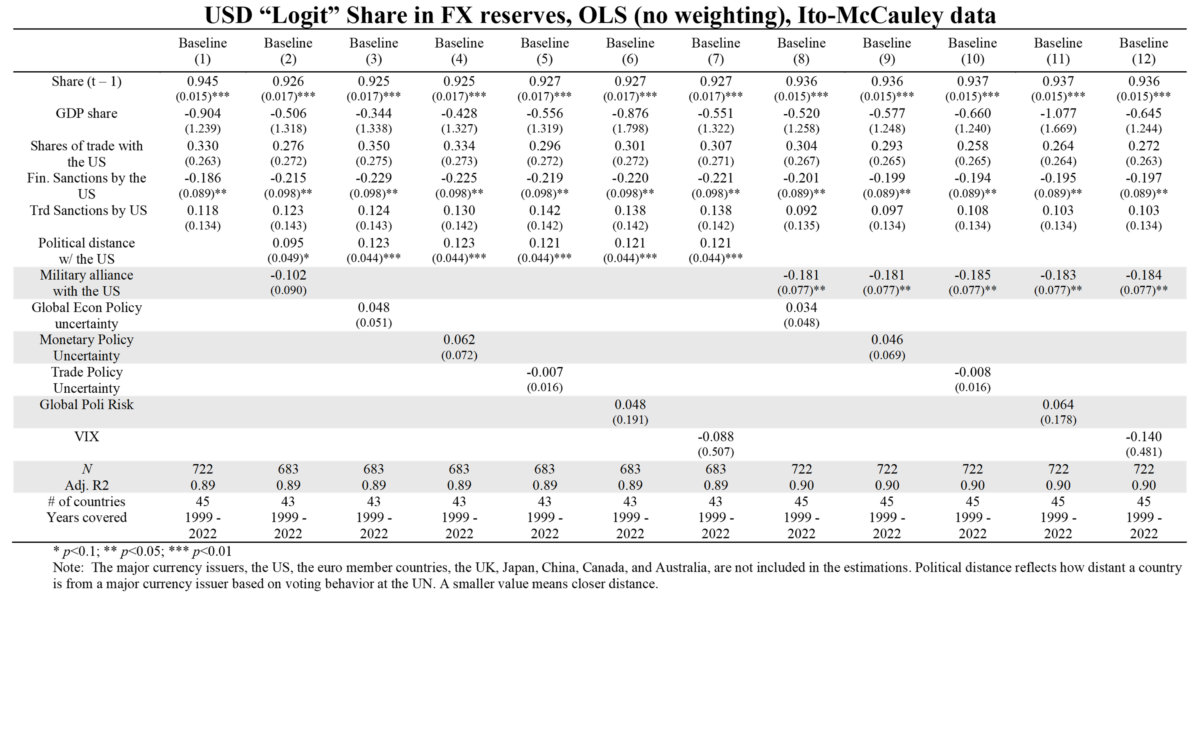

En cuanto a las tenencias individuales del banco central, el banco central no necesita publicarlo, y solo proporcionamos voluntariamente los datos en 2022 o 2023. Aquí se introduce un análisis de determinantes para 2022.

El resultado de la regresión de la conversión logit de las acciones de regresión es una variedad de determinantes en poder de un solo banco central.

fuente: Chinn, Frankel, Ito, “Riesgos geopolíticos y propiedades de la Reserva del Banco Central”, “Choque global, derrames macroeconómicos y riesgos geopolíticos: desafíos de políticas” (Ecfin, Bruselas, 7-8 de abril de 2025).

Durante bastante tiempo, obtendremos muchos resultados en 2025, por lo que tenemos que buscar evidencia en otro lado en busca de evidencia de los bancos centrales.

")

")

| Navegador económico")

113 años")

Leave a Reply