Goldman Sachs estableció la tasa de crecimiento Q1 en 0.1% Q/Q AR cerca de GDPNOW ajustado, mientras que NY Fed dijo el 2.58%. El índice “Noticias” de la Fed de St. Louis es del 2.83%.

Figura 1: GDP (Black Bold), GDPNOW (Burple Triángulo invertido verde), NY 4/18 (Rojo*), Goldman Sachs (Red*), Goldman Sachs (Red Man) 4/23 (Pink Square), FMIO (Blue Square), WSJ April (Línea roja audaz), todos Bn.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch. Ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch. Ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch. Ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.ch.2017 $ Saar. Fuente: BEA 2024Q4 Tercera edición, Atlanta, NY, FMI, WSJ Economic Survey y Cálculo del autor.

GS y GDPNOW se distinguen de la Reserva Federal en Nueva York y St. Louis FedEx. Si bien sospecho que esto tiene algo que ver con el enfoque de arriba hacia abajo de la Fed en Nueva York, no tengo una explicación completa de por qué este es el caso, ya que es difícil tener en cuenta el aumento en las importaciones causadas por los aranceles iniciales. Jim Hamilton eliminó las diferencias básicas entre la Fed de Nueva York y el Atlanta Fed Now. La Reserva Federal de Nueva York es un fenómeno de arriba hacia abajo, mientras que la Reserva Federal de Atlanta está de abajo hacia arriba, establecida a partir de los componentes de NIPA (consumo, componentes de inversión, gastos gubernamentales, exportaciones, importaciones, importaciones, acumulación de inventario).

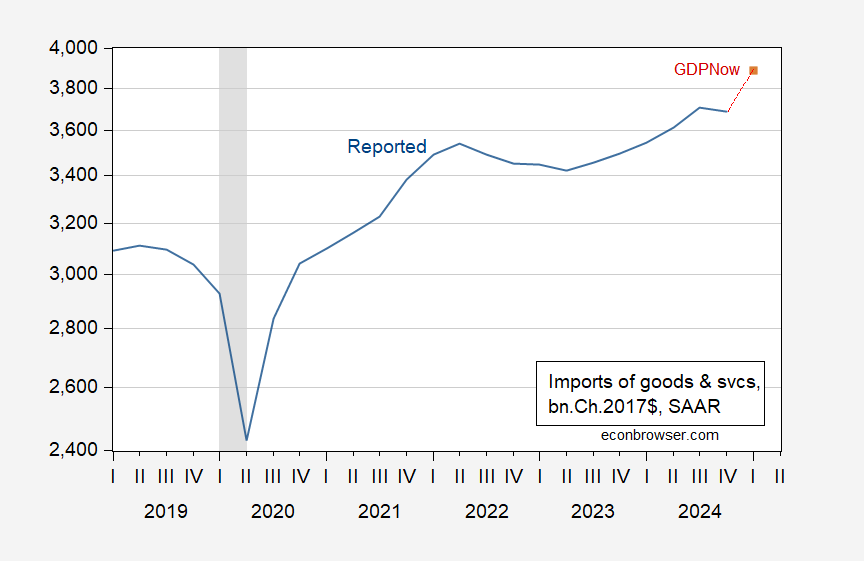

Esta es una importación de NIPA con ajuste de oro. Tenga en cuenta el salto en el Insted 2025Q1.

Figura 1: Las importaciones de bienes y servicios (azul) y GDPNOW (4/17) implican importaciones (cuadrado rojo), todas en Bn.Ch.2017 $ Saar. NBER define la fecha de pico a la recesión Shadow Grey. Fuente: Bea, Atlanta Fed, Nber y los cálculos del autor.

Se especula que algunos picos en las importaciones se revertirán en el segundo trimestre, lo que aumentará el PIB en ese trimestre. Sin embargo, otros componentes del PIB (como la inversión) pueden bucear y, por lo tanto, terminar siendo un crecimiento suave.

")

")

| Navegador económico")

113 años")

Leave a Reply