¿El oro reemplazó el dólar estadounidense? ¿Ha reducido el uso de sanciones en los Estados Unidos las tenencias de bancos centrales específicos? 2018 – ¿Las tarifas en 19 redujeron las tenencias de países sujetos a los aranceles del Artículo 232? Jeff Frankel, Hiro Ito y yo resolvimos estos problemas en mi nuevo artículo.

Analizamos los determinantes de las acciones individuales en poder de los bancos centrales en reservas internacionales, a saber, acciones en oro, USD, euro, libra, yen japonés y dólar durante el período 1999-2022. Mejoramos la escala, la volatilidad del tipo de cambio, las clavijas monetarias y los determinantes económicos estándar del comercio bilateral a través de variables políticas/económicas bilaterales, como desacuerdos en los votos de las Naciones Unidas, alianzas militares y sanciones financieras y comerciales. Estas variables se suman a medidas inciertas, como la incertidumbre de la política económica global, la incertidumbre de la política comercial y el comercio de EE. UU. Y el VIX. Además, investigamos si las tarifas de los Estados Unidos impuestas en 2018 tuvieron algún impacto medible en el dólar estadounidense y otras tenencias. Llegamos a la conclusión de que las sanciones financieras y las incertidumbres de la política comercial han tenido un impacto significativo en las tenencias del dólar estadounidense estadística y económicamente. Los aranceles estadounidenses tienen un impacto significativo en las acciones con reservas de divisas económicamente (pero sin estadísticas): el precio de las acciones del dólar cayó un 2,1%, mientras que otras acciones aumentaron 0,8%. Estos hallazgos pueden proporcionar debate sobre algunos de los beneficios y costos de utilizar tales políticas geoeconómicas.

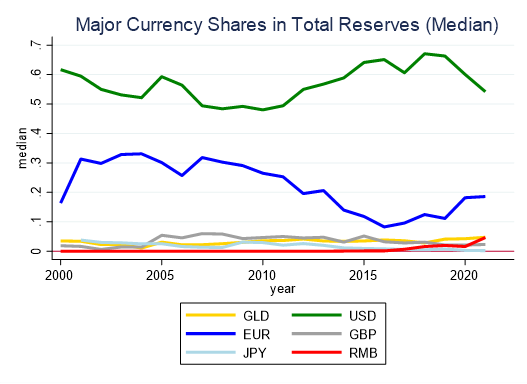

Para investigar estos problemas, confiamos en los datos individuales del banco central utilizados en Chinn, Frankel e Ito (Jimf2024). De esta manera, podemos distinguir entre el nivel total (Figura 1 a continuación) y el nivel bancario individual (mantenimiento por mediana, ilustrada en la Figura 2).

Figura 1: Las reservas FX y Gold de USD (Bar Blue), EUR (Tan), todas las demás acciones (gris) y oro (amarillo). Las acciones de USD (Euro) suponen que el 60% (35%) de las reservas no asignadas son USD (EURO). Suponga que las tenencias de oro permanecen constantes en 2025Q y se observan. Fuente: FMI Cofer, Mundial Gold Council y los cálculos de los autores.

Figura 2: Utilizando el conjunto de datos Ito-McCauley, las acciones medianas de cada moneda u oro se utilizan como participación de las reservas totales. Fuente: Figura 3, Chinn, Frankel e Ito (2025).

La coincidencia de acciones de dólares y euroes es normal, pero la participación promedio de oro es mayor que la mediana.

Si bien no confirmamos el papel de las tarifas de la Sección 232 (en el aluminio y el acero 2018-19, el dólar mantuvo menos acciones, es importante recordar que estos ingresos de tarifas apenas están registrados como BLIP en comparación con la tasa de tarifa efectiva actual cerca del 10%.

Además, la incertidumbre de la política comercial en la participación en los artículos 232 y 301 los aranceles tuvieron un impacto medible en las tenencias del banco central.

fue del 3,6% en enero. ¿Será lo mismo en febrero?")