El PIB actual en el cuarto trimestre fue del 5,1%, mucho más alto que el 3,1% de Goldman Sachs y el prácticamente cero de la Reserva Federal de St. Louis.

Figura 1: Informe del PIB (negro en negrita), pronóstico de enero de la CBO (bronceado), tendencia estocástica 2023-24 (gris), Goldman Sachs 1/11 (triángulo verde), GDPNow 1/9 (cuadrado azul claro), Reserva Federal de Nueva York 1/9 (rosa+), Reserva Federal de St. Louis (triángulo rojo invertido), todo en miles de millones. Dólares estadounidenses del trimestre de 2017, tipos de cambio desestacionalizados. Fuente: BEA, CBO, Goldman Sachs, Reserva Federal de Atlanta, Reserva Federal de Nueva York, Reserva Federal de St. Louis y cálculos del autor.

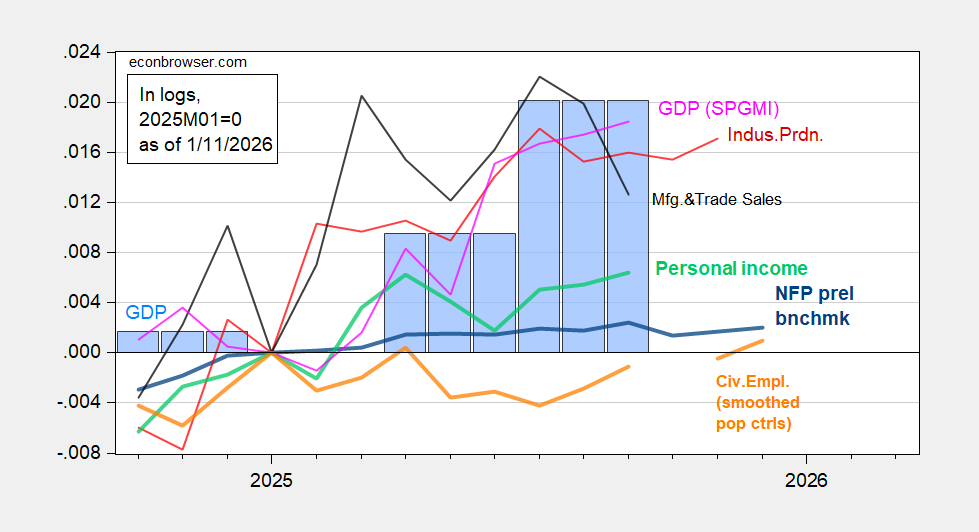

Los indicadores de empleo continúan divergiendo de los indicadores de producción (PIB mensual más reciente):

Figura 2: Revisión implícita de la línea base preliminar del PFN (azul negrita), empleo civil suavizado por controles de población (naranja negrita), producción industrial (rojo), ingreso personal de 2017 excluyendo transferencias corrientes (negrita verde claro), ventas manufactureras y comerciales de 2017 en dólares (negro), PIB mensual de 2017 en dólares (rosa), PIB (barra azul), PIB (barra azul), todos los registros normalizados a 2025M01=0. Fuentes: BLS, ADP, FRED, Reserva Federal, BEA Q3 2025 Initial Release, S&P Global Market Insights (anteriormente Macroeconomic Advisors, IHS Markit) (6/1/Publicado en 2026) y cálculos del autor.

El empleo (ambas medidas) se ha mantenido estable desde principios de año, mientras que el PIB mensual en septiembre estuvo aproximadamente un 1,8% por encima del nivel de enero.