Así es como reducir las horas de trabajo mediante la construcción de una segunda cartera de ingresos

Fuente de la imagen: Getty Images

Pensé que lo sabía todo sobre la estrategia financiera, pero una idea me llamó la atención esta semana y no creo haber pensado mucho antes. La estrategia gira en torno a realizar inversiones sustanciales en nuestros primeros años de trabajo para construir una considerable cartera de segundos ingresos. Sin embargo, los inversores simplemente pueden dejar de contribuir a esto en lugar de obtener un segundo ingreso.

Déjame explicarte con más detalle. Imagine que los inversores abren acciones e ISA de acciones a los 20 y se comprometen a cobrar £ 1,000 al mes. Esto puede sonar mucho, pero donde hay un testamento, hay una manera. Trabajo con muchos jóvenes que viven en casa con sus padres y gasto todo su dinero en pasar un buen rato. No hay nada de malo en esto, pero ingresar al mercado de valores puede cambiar vidas.

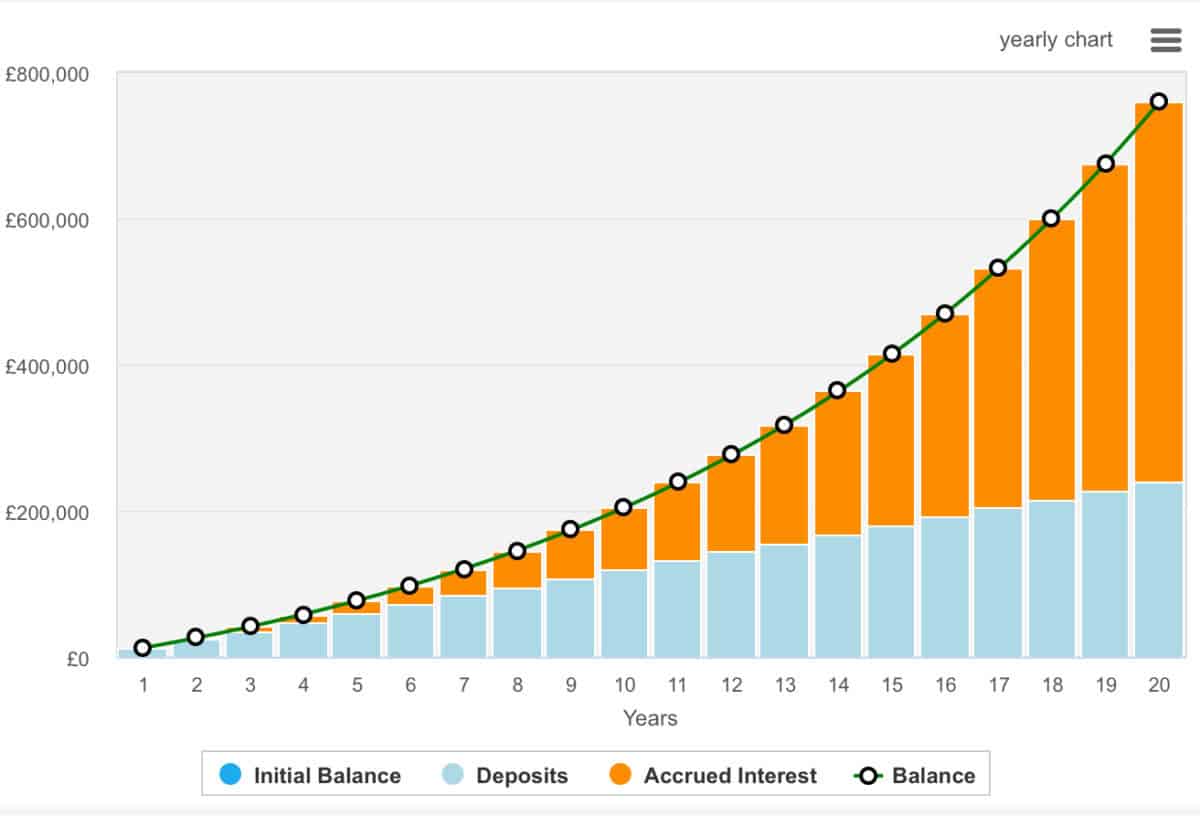

Entonces, ¿qué sucede cuando alguien invierte £ 1,000 al mes en el mercado de valores durante 20 años? Bueno, si los inversores alcanzan un promedio de 10% de rendimiento anual, esto es más bajo que S&P 500 Pero aún reflejará grandes rendimientos para los nuevos inversores: tienen £ 759,000 en 20 años.

Suponiendo un rendimiento promedio de dividendos del 5%, esto podría dar lugar a aproximadamente £ 33,000. Esto podría reducir el trabajo de los inversores y avanzar hacia posiciones semi-retiradas a la edad de 40 años. Esto será un ingreso libre de impuestos de ISA.

Tenga en cuenta que el tratamiento fiscal depende de las circunstancias personales de cada cliente y puede cambiar. Los contenidos en este artículo son solo para fines informativos. No es intencional y no constituye ninguna forma de asesoramiento fiscal. Es responsabilidad de los lectores llevar a cabo su propia diligencia debida y obtener asesoramiento profesional antes de tomar decisiones de inversión.

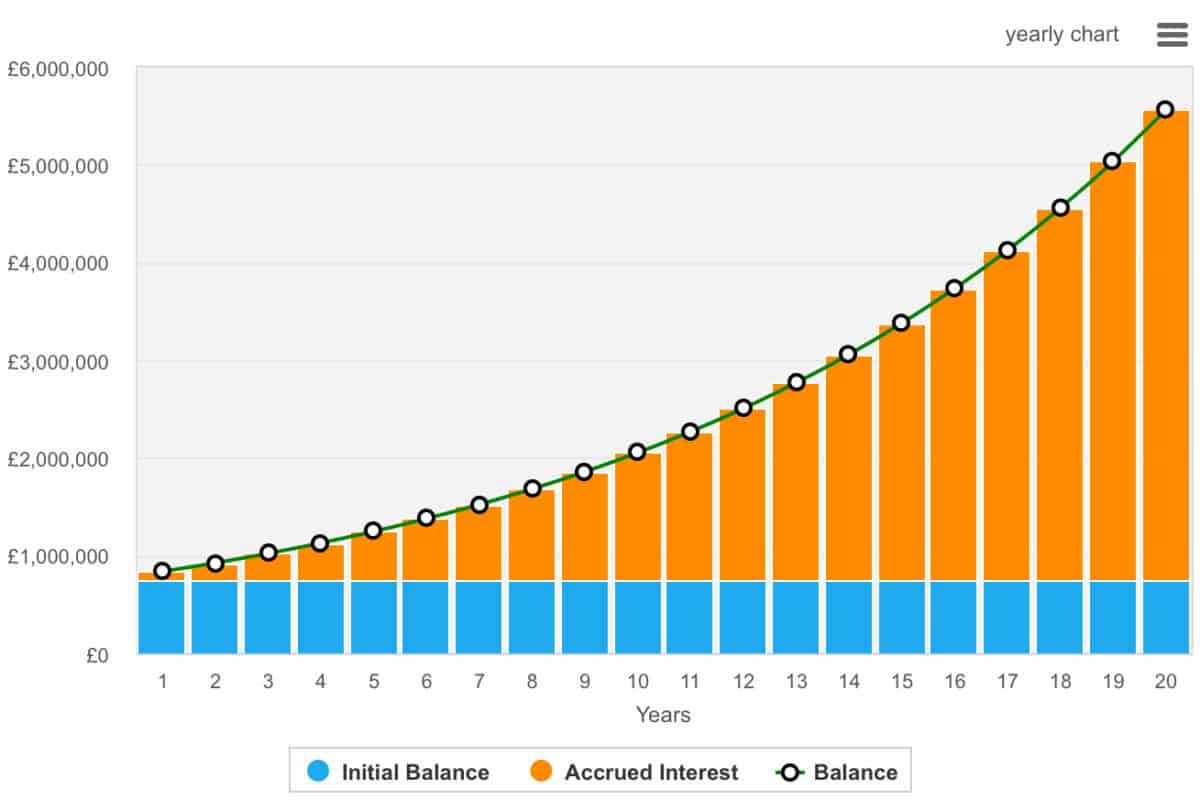

Alternativamente, los inversores simplemente pueden dejar de contribuir. Esto les ahorrará £ 1,000 al mes, lo que permitirá a ISA continuar creciendo. Esto, a su vez, puede hacer que los inversores se menos horas de trabajo.

Pero, ¿qué le sucede a la ISA después de que termine la donación mensual? Bueno, con un gran principio, será genial. Suponiendo que no hay otras donaciones, continuará aumentando a £ 3.3 millones después de otros 15 años y continuará aumentando £ 5.5 millones después de 20 años. Esto es complicado.

¿Dónde invertir para obtener grandes rendimientos?

Los inversores novatos pueden tener dificultades para vencer al mercado, aumentando sus carteras más rápido que el promedio del mercado. Por lo tanto, pueden querer invertir en un fideicomiso o fondo, o realmente centrarse en hacer acciones inteligentes.

Fideicomiso de inversión hipotecaria escocesa (LSE: SMT) es una parte clave de mi cartera. No es porque no me apoye en la derrota del mercado, sino una buena elección para un cierto grado de diversidad.

Los fideicomisos de inversión están muy centrados en las industrias de tecnología y transformación, invertir en compañías como SpaceX, Mercadolibre,,,,, y Yuan. Las inversiones orientadas a la tecnología a menudo son más volátiles, y las empresas que figuran en privado (menos en carteras) no son fáciles de valorar. Este es un riesgo.

Sin embargo, esta suele ser una cartera muy atractiva. Las acciones han aumentado diez veces en los últimos 15 años, debido al deseo de la gerencia de encontrar un ganador más grande una y otra vez.

Este es probablemente el menos manipulado en mi cartera, solo ocasionalmente aumenta. Ciertamente creo que esto debería ser más reflexivo, especialmente el descuento actual del patrimonio neto.