Miniserie/E+ vía Getty Images

revisión del mercado

Las acciones alcanzaron niveles récord en el tercer trimestre, extendiendo un repunte que comenzó a principios de abril. Si bien la “incertidumbre” es un tema común en los primeros tres meses de 2025, creemos que el mercado se está sintiendo más cómodo con el panorama general dada la creciente claridad sobre la nueva política arancelaria del gobierno de EE. UU., así como expectativas más positivas para el crecimiento del PIB, la inflación, los recortes de las tasas de interés y el crecimiento de las ganancias corporativas. Todo esto se combinó para provocar una reversión del sentimiento alcista, lo que impulsó ganancias continuas en los precios de las acciones.

Las acciones de pequeña capitalización, medidas por el índice Russell 2000, subieron un 12% en el tercer trimestre, aprovechando ganancias ya impresionantes desde abril y alcanzando máximos históricos en septiembre, superando también con creces la ganancia de +8% del S&P 500. Como destacamos en nuestra revisión del mercado del segundo trimestre de 2025, el fuerte repunte desde los mínimos de abril ha estado históricamente liderado por un pequeño número de acciones, y esta dinámica se ha vuelto más extrema con el tiempo.

Es importante resaltar que las 20 acciones con mejor desempeño en el índice de crecimiento Russell 2000 representan el 78% de las ganancias generales del índice en lo que va de 2025. Desde una perspectiva histórica, las 20 acciones principales representaron solo el 39% de las ganancias generales del índice durante la liquidación y el rebote de COVID-19 de 2020.

Una vez más, desde la perspectiva de los factores, el grupo líder en el tercer trimestre fueron las acciones no rentables, con beta alto y margen bajo en el índice de crecimiento Russell 2000. Es importante destacar que después de superar a las acciones rentables en más de 500 puntos básicos en el segundo trimestre, las acciones no rentables del índice Russell 2000 Growth superaron a las acciones rentables en otros +1.600 puntos básicos en el tercer trimestre. Del mismo modo, las acciones en el quintil beta más alto del índice Russell 2000 Growth ganaron +24% en el tercer trimestre, representando más de la mitad del rendimiento general del índice y superando también a las acciones con la beta más baja en casi +2.000 puntos básicos. (Continúa en la página siguiente).

Rentabilidad* (rentabilidad neta total al 30 de septiembre de 2025)

|

T3 25 |

el último año |

1 año |

3 años |

5 años |

10 años |

Desde su establecimiento 31 de diciembre de 1998 |

|

|

Conestoga Small Caps Compuesto (neto) |

-1,36% |

-8,40% |

-6,87% |

9,11% |

5,22% |

10,85% |

10,61% |

|

Índice de crecimiento Russell 2000 índice |

12,19% |

11,65% |

13,56% |

16,68% |

8,41% |

9,91% |

7,30% |

|

desde 31 de enero de 2017 |

|||||||

|

gorra de conestoga Compuesto (neto) |

-1,05% |

-2,05% |

-2,72% |

13,09% |

6,34% |

12,15% |

|

|

Russell 2500 Crecimiento índice |

10,73% |

9,95% |

12,62% |

15,97% |

7,76% |

10,74% |

|

|

desde 31 de diciembre de 2019 |

|||||||

|

Gorro Conestoga Micro Compuesto (neto) |

11,67% |

18,50% |

30,25% |

11,22% |

5,75% |

10,62% |

|

|

Crecimiento de la microcapitalización de Russell índice |

19,93% |

19,29% |

33,07% |

17,68% |

7,83% |

8,23% |

|

|

desde 31 de marzo de 2010 |

|||||||

|

Conestoga MidCap Compuesto (neto) |

-3,22% |

1,09% |

-3,59% |

10,91% |

4,34% |

10,85% |

10,80% |

|

Índice de crecimiento Russell MidCap |

2,78% |

12,84% |

22,02% |

22,85% |

11,26% |

13,37% |

13,19% |

* Los períodos superiores a un año se anualizan. Consulte divulgaciones importantes adicionales en la presentación totalmente compatible con GIPS al final de esta revisión. El índice de crecimiento Russell 2000 mide el desempeño de las empresas del índice Russell 2000 que tienen relaciones precio-valor contable más altas y valores de crecimiento proyectados más altos. El índice Russell 2500 Growth mide el desempeño de las empresas del índice Russell 2500 con relaciones precio-valor contable más altas y un mayor crecimiento previsto. El índice Russell MicroCap Growth mide el desempeño de las empresas Russell Microcap con relaciones precio-valor contable más altas y un mayor crecimiento previsto. El índice Russell MidCap Growth mide el desempeño de las empresas Russell de mediana capitalización con relaciones precio-valor contable más altas y un mayor crecimiento previsto.

revisión del mercado (continuado)

Históricamente, nuestras estrategias funcionan mejor durante períodos de mayor incertidumbre, como el primer trimestre de este año. Por otro lado, los períodos de ganancias significativas del mercado, como el período actual que comenzó el 8 de abril, han demostrado ser más desafiantes para el desempeño. En general, esto es un resultado directo de nuestra estrategia de inversión de evitar acciones no rentables con las betas más altas del índice, y nuevamente resultó perjudicial para nuestros resultados del tercer trimestre.

Estos períodos de desempeño de extrema “baja calidad” tienden a ocurrir al comienzo de nuevos ciclos de pequeña capitalización, cuando la exuberancia es alta. Pueden durar más de un año completo y, a menudo, las mayores ganancias se producen durante los primeros seis meses de un repunte. Entonces, si bien ha sido un entorno difícil para superar el índice, la composición de los rendimientos es muy consistente con el inicio de un nuevo ciclo de pequeña capitalización a lo largo del tiempo. Nos alienta aún más la actual aceleración del crecimiento de los beneficios de las empresas de pequeña capitalización, que creemos que superará a los beneficios de las empresas de gran capitalización en 2025 por primera vez en varios años, aunque cotizan con descuentos de valoración históricamente amplios.

rendimiento de baja calidad

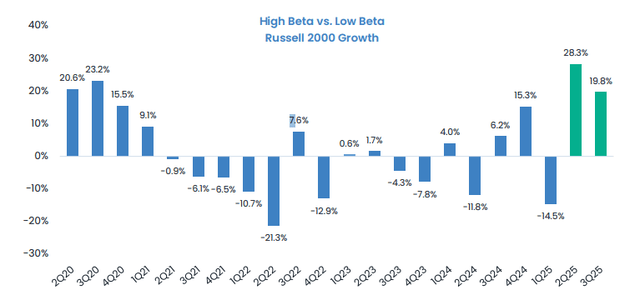

Para resaltar la naturaleza extrema del desempeño de los factores de “baja calidad” de las empresas de pequeña capitalización este año, el siguiente gráfico se centra en la beta, una característica proxy común de la calidad. ¿porqué es eso? El coeficiente beta mide qué tan sensible es el rendimiento del precio de una acción al rendimiento de un índice subyacente. Las acciones con betas superiores a 1 exhiben una mayor volatilidad de precios, un mayor riesgo de cambios en el sentimiento del mercado y mayores caídas durante las crisis económicas. Las acciones con beta alto tienden a tener características como un mayor apalancamiento, mayor carácter cíclico, rentabilidad y rendimientos más débiles y flujos de efectivo menos estables, al tiempo que ofrecen rendimientos ajustados al riesgo más bajos a lo largo del tiempo.

En este contexto, el siguiente gráfico muestra la diferencia de rendimiento entre las acciones con beta más alta y más baja en el índice de crecimiento Russell 2000 (por quintil) trimestralmente desde 2020. En el tercer trimestre de 2025, las acciones con la beta más alta superaron a las acciones con la beta más baja en un 19,8%, mientras que en el segundo trimestre de 2025, las acciones con la beta más alta superaron a las acciones con la beta más baja en un 28,3%. En conjunto, estas ganancias en el grupo beta más alto no solo son los trimestres de desempeño más extremos que hemos visto en los últimos cinco años, sino que incluso superan lo que experimentamos durante el último gran repunte de la “baja calidad” en 2020 en medio de los cierres y la recesión por el COVID-19. No nos sorprende dada nuestra disciplina de inversión de evitar activamente acciones con estas características de beta alto, que han demostrado ser un obstáculo para nuestro desempeño relativo.

Los rendimientos beta se basan en datos de quintiles. Los quintiles se basan en cinco porciones de igual tamaño del número de valores del índice Russell 2000 Growth. Los rendimientos totales que se muestran arriba se basan en los rendimientos totales de los valores dentro de cada quintil. El índice Russell 2000 mide el desempeño de las 2.000 empresas más pequeñas del índice Russell 3000. El índice que se muestra es sólo de referencia y no refleja ninguna inversión. Debido a que no es posible invertir en un índice, los datos mostrados no reflejan ni comparan las características de una inversión real, como sus objetivos, costos y tarifas, liquidez, seguridad, garantías o seguros, fluctuaciones en el principal o los rendimientos, o características fiscales. El rendimiento pasado no es garantía de resultados futuros.

Actualizaciones de la empresa

Al 30 de septiembre de 2025, los activos totales de Conestoga ascendían a 7.500 millones de dólares. Los activos dentro de nuestras cuatro principales estrategias de inversión institucional son:

5.500 millones de dólares

Crecimiento de pequeña capitalización

1.900 millones de dólares

Crecimiento de pequeña y mediana capitalización

$56 millones

crecimiento del microcapital

$21 millones

crecimiento de mediana capitalización

Nos complace anunciar varias promociones a partir del 31 de diciembre de 2025:

- Derek Johnston será ascendido a Socio director y cogestor de cartera de pequeña capitalización. Derek se unió a Conestoga en 2015 y fue nombrado coadministrador de cartera de la estrategia SMid Cap Growth en 2016 y se convirtió en socio en 2018. Durante su mandato en la empresa, desempeñó un papel clave en el crecimiento de los activos totales de SMid Cap Growth de menos de $100 millones a casi $2 mil millones. Como se anunció a principios de este año, Derek sucederá a Joe Monahan como cogestor de cartera de la estrategia de crecimiento de pequeña capitalización de Conestoga. Derek tiene 29 años de experiencia en inversiones.

- David Aguja será ascendido a Socio Director y Director de Investigación. David se unió a Conestoga en 2013 y se convirtió en socio en 2018. Como se anunció a principios de este año, sucederá a Joe Monahan como director de investigación de Conestoga y continuará desempeñándose como coadministrador de cartera de la estrategia de crecimiento de microcapitalización de la empresa.

- Jeffrey Riggs será ascendido a Socio Director y Director General – Jefe de Distribución Global. Desde que se unió a Conestoga en 2016, Jeff se ha desempeñado como Oficial de Ventas Institucionales y Servicio al Cliente. Ha desempeñado un papel decisivo en el crecimiento de los activos de la empresa a través de esfuerzos de desarrollo de nuevos negocios con asesores institucionales, patrocinadores de planes, asesores de inversiones y clientes. Tiene casi 30 años de experiencia en inversiones con Nationwide Fund Advisors, Turner Investments, Brandywine Global y Delaware Investments.

- Bronwyn Dewey será ascendido a Socio y Director – Ventas y Atención al Cliente. Bronwyn ha estado en Conestoga en una función de relaciones de asesoría desde 2022, y sus responsabilidades ampliadas incluirán todos los canales de distribución mientras continúa ayudando a liderar el servicio al cliente de la compañía y los esfuerzos de desarrollo de nuevos negocios. Antes de unirse a Conestoga, Bronwyn se desempeñó como Directora de Asociaciones Estratégicas en Great Valley Advisor Group (GVA).

- zack wilson será ascendido a pareja. Zach se unió a Conestoga en junio de 2022 como especialista en operaciones y asistente de cumplimiento. Supervisa una variedad de tareas operativas diarias, incluida la conciliación de carteras y los procesos de votación por poder. Antes de unirse al equipo, Zach se desempeñó como especialista en operaciones en el grupo de eventos especiales en SEI Investments de 2018 a 2022.

Paralelamente a las actividades de promoción anteriores, Conestoga también anunció el retiro de Marcos Clevitt de la empresa. Mark se ha desempeñado como socio director y presidente desde 2018, supervisando el desarrollo de nuevos negocios, el servicio al cliente y la gestión financiera de la empresa. Se unió a Conestoga en 2006 como director de ventas institucionales y servicios al cliente y se convirtió en socio en 2007. Las responsabilidades de desarrollo de nuevos negocios y servicio al cliente de Mark se transferirán a Jeff Riggs, mientras que sus otras responsabilidades se compartirán entre los socios gerentes de la firma y otros miembros de la firma. La propiedad de Mark se transferirá al recién ascendido socio director de Conestoga y a otros socios. Ayudó a dirigir la empresa durante un período de crecimiento significativo y ha sido un socio confiable y una fuerza impulsora para el éxito continuo de Conestoga. Estamos profundamente agradecidos por sus numerosas contribuciones y le deseamos lo mejor en los años venideros.

Publicación original

Nota del editor: Los resúmenes destacados de este artículo fueron seleccionados por los editores de Looking Alpha.

Nota del editor: este artículo cubre una o más acciones de microcapitalización. Tenga en cuenta los riesgos asociados con estas acciones.

asistió a las actas de la 44ª Conferencia Anual de Atención Médica de J.P. Morgan")