Aunque la revisión del PIB en el segundo trimestre hacia arriba y acelera el fenómeno del crecimiento del PIB en el tercer trimestre, la demanda total se desacelera.

Primero, PIB, sabemos que las mediciones han sido distorsionadas por la tarifa frontrunnn:

Figura 1: PIB, última vintage (Black Bold), preliminación previa (azul), 8/29 (cuadrado azul claro), Encuesta de pronóstico profesional August Mustian (rojo crujiente), 2023-24 tendencias aleatorias (gris), todo en bn.ch.ch.ch.ch.ch.ch.2017 $ saar. Fuente: Bea, Atlanta Fed, Fedelfia Fed y Cálculo del autor.

Se modificó el crecimiento del PIB del P2 (Q/Q AR) y el GDPNOW Q3 aumentó de 2.2% a 3.5%. Al igual que con el tercer trimestre ahora, las ventas finales a compradores nacionales privados aumentaron.

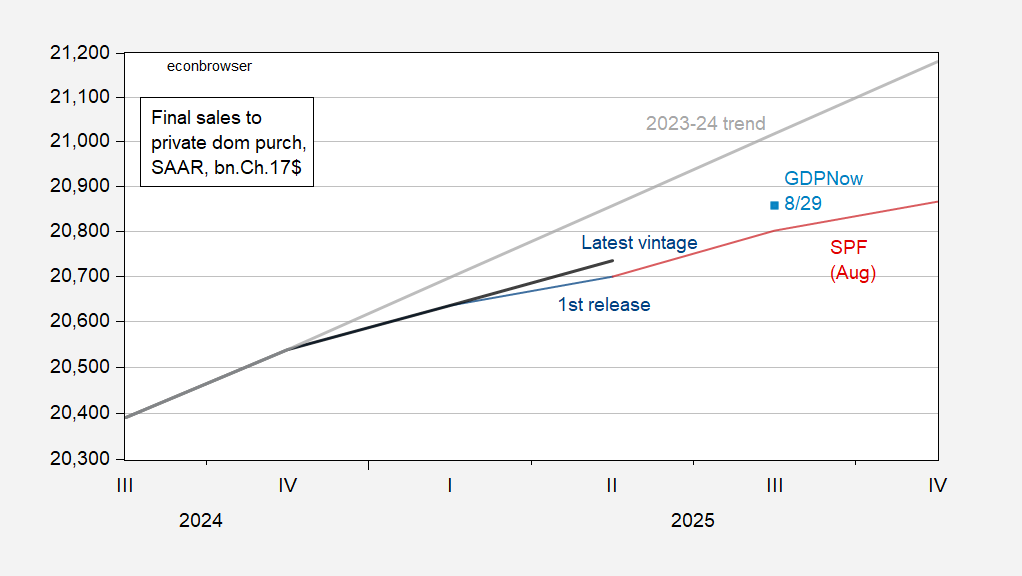

Figura 2: Venta final de compradores nacionales privados, último vintage (negros en negrita), preliminación previa (azul), GDPNOW (cuadrado azul claro) el 8/29, encuesta por el pronosticador profesional August Mentian (crujiente rojo), 2023-24 tendencias aleatorias (gris), todo en Bn.ch.ch.2017 $ saar. Fuente: Bea, Atlanta Fed, Fedelfia Fed y Cálculo del autor.

Entonces, lo que Furman llama “PIB central” (esencialmente demanda agregada doméstica privada), no tiene una recuperación significativa, porque ciertamente no volveremos a la trayectoria 2023-24.