Contribución de un invitado: “La crisis del petróleo aumenta la probabilidad de recesión y el riesgo de inflación”

Hoy tenemos la suerte de presentar una publicación invitada escrita por Rashad Ahmed (Instituto Andersen de Finanzas y Economía). Las opiniones expresadas son únicamente las del autor. Una versión de este artículo está publicada en el blog de ARC.

Los precios mundiales del petróleo subieron por encima de los 100 dólares el barril menos de un mes después de que Estados Unidos e Israel lanzaran ataques contra Irán. El West Texas Intermediate (WTI), el crudo de referencia norteamericano, subió de alrededor de 65 dólares a un máximo de alrededor de 116 dólares, mientras que el Brent, el punto de referencia mundial utilizado para fijar el precio de la mayoría de los grados del crudo, subió de alrededor de 70 dólares a 118 dólares. La pregunta clave ahora es si los altos precios del petróleo persisten y aumentan significativamente el riesgo de una recesión en Estados Unidos.

Históricamente, las consecuencias macroeconómicas de los shocks petroleros han dependido más de la fuente y la duración del shock, la respuesta de política y las condiciones económicas en las que se produjo el shock que de los precios del petróleo. Según este criterio, la economía actual luce muy diferente a la que tenía en la década de 1970, cuando enfrentó la crisis del petróleo.

La dependencia de la economía estadounidense del petróleo ha disminuido significativamente durante el último medio siglo. El gasto en energía como proporción del PIB ha caído a más de la mitad desde la década de 1970, lo que refleja una creciente productividad y el creciente predominio de los servicios. El auge del petróleo de esquisto ha transformado a Estados Unidos de un importante importador neto a uno de los mayores productores de petróleo del mundo, compensando parcialmente el impacto interno del aumento de los precios del petróleo. Al mismo tiempo, los mercados de derivados profundos y líquidos permiten a las empresas protegerse contra las oscilaciones de los precios de la energía de manera más eficaz que en décadas anteriores.

Aun así, la crisis del petróleo aún podría pesar mucho sobre una economía que se está enfriando y que ya enfrenta una serie de shocks de oferta. Para evaluar los riesgos actuales, es útil examinar primero el contexto económico y luego considerar las señales que envía el mercado.

antecedentes económicos

Al entrar en 2026, el mercado laboral tiene un impulso limitado. La contratación sigue siendo lenta, y las nóminas han cambiado poco este año a medida que las empresas se vuelven más cautelosas debido a la incertidumbre arancelaria y las crecientes tensiones geopolíticas. Para las industrias que consumen mucha energía, como la aviación, la agricultura, la manufactura y el transporte, el aumento de los precios del petróleo ha añadido más presión a través del aumento de los costos de los insumos.

Mientras tanto, la inflación ya estaba por encima del objetivo del 2% de la Reserva Federal antes de que comenzara el conflicto. Los precios aumentaron un 2,8% en el año transcurrido hasta enero, mientras que la inflación subyacente, que excluye alimentos y energía, aumentó un 3%. Sin duda, un fuerte aumento de los precios del petróleo provocará inflación y aumentará los costos para las empresas y los hogares. El impacto se observa en los precios más altos de productos refinados como la gasolina, el diésel y el combustible para aviones, así como de materiales con uso intensivo de petróleo, como plásticos y fertilizantes. El mercado ha respondido en consecuencia: los swaps de inflación a un año de Estados Unidos han aumentado al 3,2%, un aumento de 70 puntos básicos desde el 2,5% del 27 de febrero.

Los hogares también comenzaron el año con un modesto impulso de los ingresos reales. Es probable que los precios más altos de la energía generen obstáculos más amplios para la demanda al reducir el poder adquisitivo y desplazar el gasto de otros bienes y servicios hacia combustibles y servicios públicos, erosionando aún más el ingreso real disponible. Si los precios del petróleo siguen subiendo, el impulso inflacionario inicial puede eventualmente dar paso a la destrucción de la demanda y la deflación. Estas presiones podrían extenderse a las industrias orientadas al consumo, extendiendo el impacto del aumento de los precios del petróleo por toda la economía. El lastre resultante para los consumidores también podría afectar los mercados bursátiles y la confianza de los inversores, exacerbando una debilidad económica más amplia.

Información del mercado

Los indicadores de mercado prospectivos sugieren que los riesgos de recesión han aumentado marcadamente desde que comenzó el conflicto.

Los mercados de predicciones ahora piensan que es mucho más probable una recesión. En Kalshi, la probabilidad de una recesión en Estados Unidos en 2026 casi se duplicó, de alrededor del 20% al 39%, y se observó un cambio similar en Polymarket. Los pronosticadores institucionales también han aumentado sus probabilidades de recesión. Goldman Sachs elevó su probabilidad de recesión a 12 meses al 25%, citando precios más altos del petróleo y un mercado laboral debilitado, mientras que Moody’s estimó la probabilidad de una recesión por encima del 50% después del aumento vertiginoso de los precios del petróleo. Los economistas encuestados por The Wall Street Journal estimaron que la probabilidad de una recesión era del 32%, frente al 27% del mes pasado.

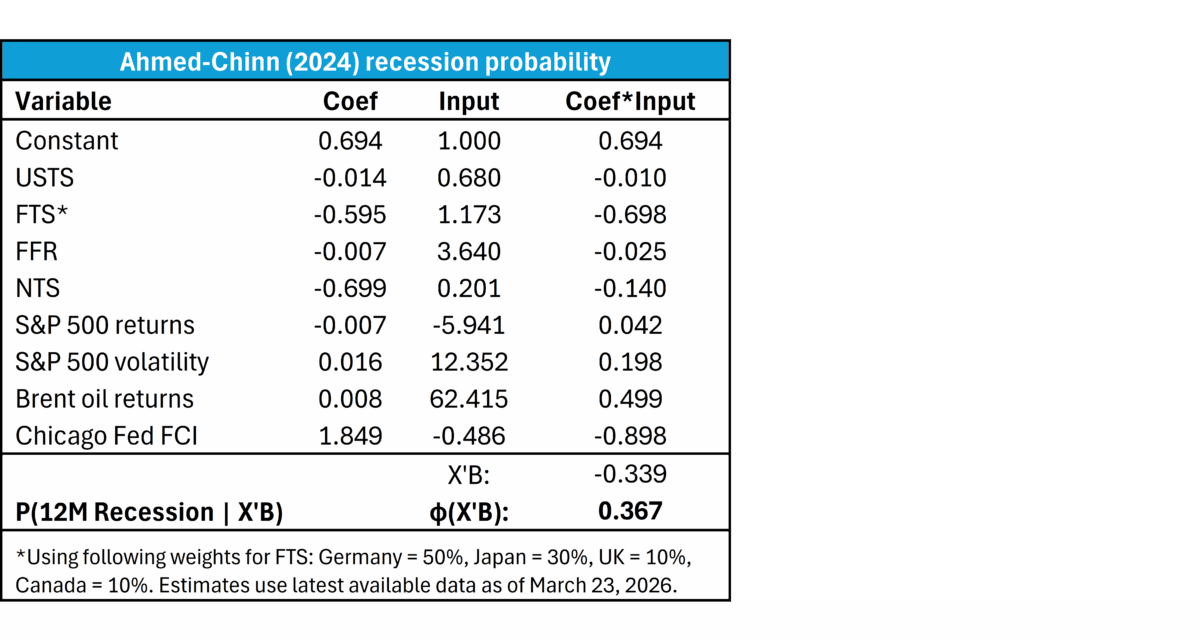

Sin embargo, los precios del petróleo son sólo un componente del panorama macroeconómico más amplio. En Ahmed y Chinn (2024), desarrollamos un modelo de probabilidad de recesión basado en indicadores de mercado que incluyen los precios del petróleo, las curvas de rendimiento estadounidenses y extranjeras, los rendimientos y la volatilidad del mercado bursátil y las condiciones financieras generales.[1] Una actualización del modelo basada en datos actuales, incluido un aumento del 62% en los precios del petróleo en los últimos tres meses, arroja una probabilidad de recesión a 12 meses del 36%, estrechamente alineada con los pronósticos del mercado y de las encuestas y entre las estimaciones de Goldman Sachs y Moody’s.

El ejercicio contrafactual resalta la importancia de la crisis del petróleo. Si asumimos que no habrá cambios en los precios del petróleo, la probabilidad de recesión implícita en el modelo cae al 19,7%, lo que sugiere que el reciente aumento de los precios ha tenido un impacto económicamente significativo en el riesgo de recesión.

Aun así, algunos indicadores tradicionales de recesión se mantienen relativamente estables. La curva de rendimiento estadounidense no está invertida. Las curvas de rendimiento también siguen siendo pronunciadas en países como Alemania, Japón, el Reino Unido y Canadá. El S&P 500 ha bajado actualmente aproximadamente un 8,5% desde sus máximos, aproximadamente la mitad de la mayor caída del año pasado y sólo un tercio del mercado bajista de 2022. Los diferenciales de crédito también se han ampliado, aunque modestamente hasta ahora. Aun así, si el conflicto continúa intensificándose, las condiciones financieras podrían deteriorarse rápidamente.

La respuesta de la Reserva Federal

Históricamente, las crisis del petróleo precedieron a varias (pero no a todas) recesiones en Estados Unidos (Gráfico 1). Incluso las crisis geopolíticas del petróleo (sombreadas en rojo) no conducen uniformemente a recesiones.[2] En cambio, los registros históricos resaltan tres puntos: los efectos económicos de los shocks petroleros no son mecánicos, la persistencia de los shocks es importante y la respuesta de la política monetaria juega un papel central.

Las crisis económicas siguieron a las crisis geopolíticas del petróleo de 1973 (Guerra de Yom Kippur), 1979 (Revolución iraní y Guerra Irán-Irak) y 1990 (Guerra del Golfo). En cada caso, los precios del petróleo aumentaron marcadamente y se mantuvieron altos durante al menos un año, la inflación se aceleró y la Reserva Federal endureció drásticamente su política.

Por el contrario, las crisis petroleras provocadas por la guerra de Irak de 2003, la Primavera Árabe de 2011 y la guerra civil de Libia no provocaron recesiones ni endurecieron significativamente la política monetaria. La crisis del petróleo de 2022 tras la invasión rusa de Ucrania coincidió con un fuerte ajuste por parte de la Reserva Federal para frenar la inflación de la era de la pandemia. Aun así, la economía finalmente evitó la recesión, en parte debido a los efectos residuales del agresivo estímulo fiscal implementado durante la pandemia de 2020.

Las expectativas políticas actuales siguen siendo cautelosas. El último pronóstico de la Reserva Federal no tiene en cuenta un fuerte aumento de la inflación o de las tasas de interés. Aunque los mercados de futuros han descontado los recortes de tasas esperados a principios de este año, esperan pocos cambios en las tasas oficiales para fin de año. Pero las perspectivas de las tasas de interés siguen siendo inusualmente inciertas, ya que los riesgos de inflación y de recesión empujan las políticas en direcciones opuestas. Por lo tanto, las expectativas del mercado de que las tasas oficiales se mantengan sin cambios pueden subestimar la posibilidad de un ajuste direccional sustancial.

Que una recesión se convierta finalmente en realidad dependerá de los continuos aumentos de los precios del petróleo, de la respuesta política de la Reserva Federal y de si los shocks recurrentes de oferta exacerban la dinámica inflacionaria. A medida que las autoridades buscan estabilizar las expectativas de inflación, los continuos riesgos alcistas para la inflación podrían provocar un ajuste monetario más preventivo.

Mientras tanto, la situación en Irán continúa desarrollándose rápidamente. En un escenario adverso, donde el conflicto se amplía y escala marcadamente, la destrucción de la demanda podría intensificarse y las condiciones financieras podrían deteriorarse marcadamente. En este escenario, los riesgos de recesión aumentarían significativamente y la prioridad de la Reserva Federal podría pasar de frenar la inflación a apoyar la economía mediante recortes de las tasas de interés.

[1] Puede encontrar una versión del documento de trabajo de NBER aquí:

[2] Los siete shocks geopolíticos del petróleo sombreados en rojo incluyen: la Guerra de Yom Kippur (1973), la Revolución Iraní y la Guerra Irán-Irak (1979), la Guerra del Golfo (1990), la Guerra de Irak (2003), la Primavera Árabe y la Guerra Civil Libia (2011), la Guerra Rusia-Ucrania (2022) y el actual conflicto entre Estados Unidos, Israel e Irán (2026).

113 años")