Contribución de un invitado: “¿Por qué los aranceles de Trump no causaron un colapso económico en 2025?”

Hoy publicamos un artículo invitado de Jeffrey Frankel, profesor Harpel de la Escuela de Gobierno Kennedy de Harvard y ex miembro del Consejo de Asesores Económicos de la Casa Blanca. Se publicaron versiones más breves en The Guardian y Project Syndicate.

31 de diciembre de 2025 — Después de que Donald Trump asumió el cargo en enero pasado, a la mayoría de los economistas les preocupaba que pudiera recurrir al tipo de aranceles elevados por los que hizo campaña, elevando los precios que los hogares y las empresas estadounidenses deben pagar por los bienes e insumos de consumo. El resultado será una mayor inflación y menores ingresos reales. Como shock de oferta, la Reserva Federal no puede responder a esta situación. Las pérdidas serán particularmente enormes si otros países deciden tomar represalias con aranceles.

Los aranceles que Trump anunció en los meses siguientes fueron mucho más bajos de lo que la mayoría esperaba. Los anuncios fueron frecuentes, de gran escala y parecían desconectados de los principios económicos. Estas medidas van mucho más allá de las ya perjudiciales medidas comerciales de su primer mandato. Se apartaron de la ortodoxia republicana del libre comercio. Superaron en severidad y destructividad los infames aranceles Smoot-Hawley de 1930. Ignoran los acuerdos internacionales firmados por Estados Unidos.

- impacto macroeconómico

Sin duda, esto tendría enormes efectos adversos sobre la inflación, el empleo y los ingresos reales. Sin embargo, dada la magnitud de los aranceles anunciados, la realidad en 2025 no es tan mala como muchos economistas esperaban. Las represalias de los socios comerciales no son tan graves como se temía. (Algunos, como perjudicar a los agricultores estadounidenses que exportan alimentos a China).

Es posible que la inflación del IPC no esté aumentando en absoluto. El crecimiento en los últimos meses de 2024 fue del 2,7%, mientras que la última cifra reportada (12 meses hasta noviembre) fue la misma, del 2,7%. (Trump, por supuesto, reclama el precio calificación Ya abajo. Esto simplemente no es cierto. )

La tasa de desempleo ha aumentado, pero sólo del 4,1% a finales de 2024 al 4,6% el mes pasado, en noviembre. BEA informa un fuerte crecimiento económico en los tres primeros trimestresRD un cuarto; aunque en 4th Puede haber cierta desaceleración en el trimestre. Con todo, si bien aún no se han publicado todos los datos de este año, es seguro decir que el daño económico hasta ahora durante el mandato de Trump parece ser menor de lo esperado.

Entonces, ¿la mayor parte del impacto económico previsto para 2025 se materializará ahora en 2026? ¿O estuvimos equivocados los economistas desde el principio?

- Explicar pequeños efectos.

Hay cuatro razones por las que el mayor impacto arancelario no se sentirá en 2025. En pocas palabras: se espera ver más impactos el próximo año.

En primer lugar, debido a que el gobierno estadounidense cerró del 1 de octubre al 12 de noviembre, las estadísticas económicas son ahora más susceptibles que de costumbre a errores de medición. Faltan algunos datos del IPC porque la Oficina de Estadísticas Laborales no puede recopilar datos normalmente y no puede recopilar datos de octubre. Hay razones para sospechar que incluso en noviembre, en ausencia de nuevos datos reales, la inflación de los costos de la vivienda puede haber sido registrada engañosamente en cero. De ser cierto, esto sesgaría a la baja las estimaciones generales del IPC de octubre a noviembre. [However, we don’t want to get into the habit of explaining away CPI news; that might undermine the credibility of the BLS.]

El cierre del gobierno también afectó la recopilación de otros datos, especialmente las estadísticas de crecimiento. BEA está muy retrasada. Tendremos que esperar a que en los próximos meses se publique mucha información nueva sobre el desempeño de la economía en el segundo trimestre.DAKOTA DEL NORTE 2025 mitad.

La segunda razón por la que vemos impactos menores es que muchos de los principales aranceles anunciados por Trump (por ejemplo, los llamados aranceles recíprocos anunciados el infame “Día de la Liberación” del 2 de abril) se retrasaron (repetidamente) o se revocaron cuando se consideró que elevaban los precios de los alimentos (especialmente el café, la carne vacuna y otros alimentos el 15 de noviembre), o estuvieron sujetos a grandes excepciones (por ejemplo, las importaciones de México y Canadá cubiertas por el TLCAN/USMCA). Es poco probable que insista en aplicar los peores aranceles posibles porque causarían mucho daño a las empresas estadounidenses. Por ejemplo, si no hubiera cambiado de opinión el 6 de marzo y decidido otorgar a México y Canadá la excepción del 25% que entró en vigor dos días antes, la industria automotriz integrada de América del Norte habría sufrido un golpe devastador.

La tendencia de Trump a retroceder al borde de un precipicio, incluso si no consigue lo que la otra parte quiere, ha sido ridiculizada como “TACO” y “Trump siempre es tímido”. Pero cuando un loco amenaza con el fin del mundo, incitarlo a actuar es una temeridad. es mejor para el debería Contenerse, mitigando así el daño.

De hecho, los aranceles que impuso fueron bastante malos. Según datos del Laboratorio de Presupuesto de Yale, el arancel efectivo promedio sobre las importaciones estadounidenses ha aumentado del 2% al 18%, el nivel más alto desde la década de 1930. (Figura 1)

Figura 1: Aumento general de seis veces los aranceles estadounidenses en 2025

fuente: Pavel Skrzybinski

El tercer punto es que las empresas importaron con antelación desde las elecciones de noviembre de 2024 hasta mayo de 2025 y acapararon una gran cantidad de bienes, especialmente oro importado de Suiza y pastillas para adelgazar importadas de Irlanda. Incluso después de que los aranceles entren en pleno efecto, la mayoría de los minoristas probablemente no subirán los precios hasta que agoten las grandes cantidades de inventario que compraron a precios más bajos. Esta es una práctica común entre los minoristas, aunque los economistas podrían decir que viola el principio de maximización de ganancias. La estrategia de acelerar las importaciones (y cambiar los patrones de compra bilateral) ha ahorrado a los importadores hasta 6.500 millones de dólares, equivalente al 13,1% de la nueva factura arancelaria en mayo, según estimaciones del modelo presupuestario de Penn Wharton.

En cuarto lugar, y lo más importante, incluso después de agotar los inventarios prearancelarios, los importadores continuaron protegiendo a los clientes, al menos temporalmente, absorbiendo gran parte del aumento de costos en márgenes de ganancias.

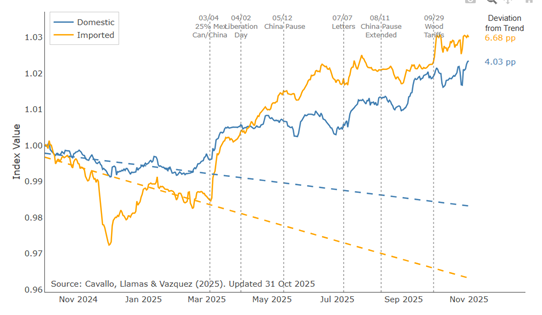

Figura 2: Nuevas tarifas transferidas parcialmente a los consumidores a partir de marzo de 2025

Fuente: Alberto Cavallo, Paola Llamas y Franco Vázquez, “Tracking the Short-Run Price Effects of U.S. Tariffs”, documento de trabajo de la Escuela de Negocios de Harvard.

- Los datos son del 01/01/24 al 08/09/25.

www.library.hbs.edu/working-knowledge/why-rising-prices-might-feel-worse-now-tariff-trendlines

Alberto Cavallo y sus coautores recopilaron datos en tiempo real sobre los precios de miles de artículos de grandes minoristas estadounidenses, muchos de los cuales eran importados. Descubrieron que a partir de abril de 2025, los bienes sujetos a aranceles efectivamente experimentaron un fuerte aumento: no solo los bienes importados en sí, sino también los productos fabricados en Estados Unidos que eran sustitutos cercanos (Figura 2). El nivel minorista es de alrededor del 5,4%. Eso es suficiente para hacer infelices a los compradores desconfiados de un producto en particular. Eso fue suficiente para impulsar la inflación un 0,7% en toda la cesta del IPC. Pero esto es sólo una pequeña parte del aumento arancelario total que puede repercutirse.

Esto no quiere decir que los exportadores extranjeros estén bajando los precios para compensar los aranceles (a pesar de que Trump afirma que así es). Los precios pagados por los importadores aumentan en proporción al monto de los aranceles. En cambio, hasta ahora las empresas estadounidenses han absorbido la mayor parte del aumento de los costos en lugar de trasladarlos por completo a los consumidores. Este es un patrón común en los estudios sobre la transmisión retrasada e incompleta de la depreciación del dólar a los precios minoristas de Estados Unidos.

- Incertidumbre arancelaria

Una de las razones por las que los importadores estadounidenses están retrasando las decisiones de aumentar los precios que cobran a los clientes es la enorme incertidumbre sobre si los aranceles continuarán. Nunca se sabe cuándo Trump cambiará de opinión o cuándo la Corte Suprema decidirá seguir la ley. La misma incertidumbre está obstaculizando los despidos en las empresas estadounidenses afectadas. Pero seguramente se sentirán más impactos de los aranceles en 2026. Mientras existan los aranceles, las distorsiones y la misma incertidumbre relacionada con los aranceles perjudicarán los ingresos reales.

El autor de este artículo es Jeffrey Frankel.

fue del 3,6% en enero. ¿Será lo mismo en febrero?")