Contribución del invitado: “Choque global, desarrollo institucional y restricciones comerciales: ¿qué podemos aprender de la crisis y la recuperación entre 1990 y 2022?”

Hoy estamos felices de donar a los invitados para escribir Jamel Saadaoui (8-Vincennes, Universidad de París). Este artículo se basa en documentos con el mismo título (Aizenman, Ito, Park, Saadaoui y Uddin, 2025).

1. Introducción

En los últimos 20 años, la economía mundial ha sufrido dos crisis importantes: la crisis financiera mundial de 2008-2009 (la crisis financiera mundial en el siguiente espectáculo) y la crisis pandémica de 2019-2020 (lo siguiente es Covid-19). Lo que es común entre las dos crisis es que ambos afectan al mundo entero, no solo una región o un país. En Aizenman et al. (2025), analizamos los patrones de recesión y recuperación en 101 economías avanzadas y en desarrollo, identificamos puntos de inflexión en la recesión y expansión entre 1990 y 2022, y realizamos un análisis todoterreno de los impulsores domésticos y externos de la recuperación económica. Además de las variables independientes estándar, incluimos el desarrollo institucional, la estabilidad política, el grado de indexación de la democracia y las restricciones comerciales y explorar su papel en la explicación de los patrones de recesión y recuperación.

Se pueden identificar dos patrones de recesión diferentes. La primera fue la recesión de Hamilton, que se originó en el trabajo pionero de James Hamilton (Hamilton, 1989) y previamente recesiones que impidieron que la economía regresara a su trayectoria de crecimiento previo a la crisis (ver Cerra y Saxena (2008)). Este tipo de recesión a menudo conduce a una disminución permanente en la productividad económica y los niveles de ingresos. El segundo patrón de recesión conceptualizado por Milton Friedman en el discurso económico moderno (Friedman, 1964, 1993) toma la dinámica como una recesión similar a Friedman, similar a la reacción de las cuerdas de guitarra de estiramiento. La economía está disminuyendo cada vez más, cuanto más fuerte sea el rebote.[1] La capacidad de producción sigue sin cambios y la economía no sufre la pérdida permanente de ingresos. El proveedor permanece resistente en comparación con el escenario de Hamilton. En ambos modelos, las políticas monetarias y fiscales contra cíclicas pueden producir resultados muy diferentes.

Para determinar la recesión y la recuperación, utilizamos el algoritmo Bry-Boschan (BB). Es consistente con los procedimientos de tradición NBER (Bry y Boschan, 1971) para los ciclos de automatización. Usando el algoritmo BB, identificamos 419 recesiones en una muestra de 101 países durante el período 1990-2022. Encontramos que 59 tasas de recuperación (es decir, GFC) ocurrieron en 2009, mientras que 94 casos ocurrieron en 2020 (es decir, crisis Covid-19). Vale la pena señalar que el número de recesiones durante la crisis del CPC 19 fue el doble que durante la crisis financiera mundial, lo que demuestra el impacto significativo de la pandemia. Aunque muchas economías de mercado emergentes (EME) sufrieron crisis financieras a fines de la década de 1990 y principios de la década de 2000, el número de recesiones no era tan frecuente, lo que sugiere que las crisis en las economías de mercados emergentes ya estaban incluidas en la regionalidad.

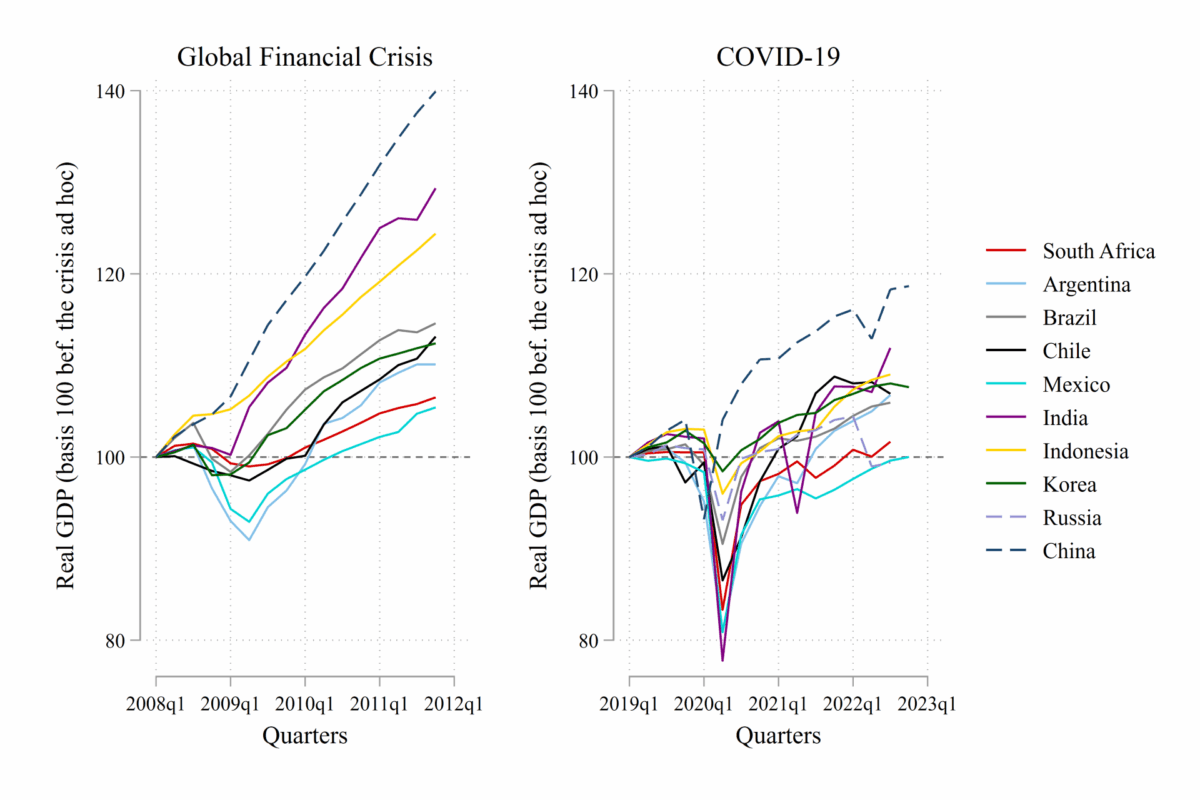

número 1. Comparación de dos tasas de recuperación: GFC vs. Covid-19 en economías industrializadas.[2]

En la Figura 1, GFC parece tener un efecto más largo en este grupo, mientras que la recuperación es principalmente lenta. Por ejemplo, Suiza y Canadá solo lograron alcanzar sus niveles de producción previos a la crisis en el primer trimestre de 2010. Mientras tanto, la crisis del euro ha sufrido la situación de los países periféricos de la zona euro. Por otro lado, el impacto de Covid-19 es mucho mayor que el de la crisis financiera mundial, con pérdidas reales del PIB del 20% en Japón y España. Sin embargo, la velocidad de recuperación también es más rápida y más fuerte que GFC. En la mayoría de los casos, la recesión duró menos de dos cuartos. Por ejemplo, Estados Unidos y Suiza lograron restaurar la verdadera producción de pre-crisis en el segundo trimestre de 2020. Nuevamente, la recuperación de países en las regiones europeas periféricas se ha vuelto más lenta.

En la Figura 2, comparamos las dos tasas de recuperación para el grupo EME selectivo. En la figura izquierda, observamos que la velocidad de EME después de GFC es más rápida y fuerte que la recuperación en IDC. Porque las acciones globales afectan principalmente el sistema financiero y las economías reales de las economías desarrolladas con un buen desarrollo financiero. En el panel izquierdo de la Figura 2, observamos que el modo de recuperación de CoVID-19 es similar a los grupos EME e IDC más amplios.

Figura 2. Comparación de dos tasas de recuperación: GFC y CoVID-19 en economías de mercado emergentes.

2. Resultados de la regresión

Examinamos los determinantes de las variables relacionadas con la recesión y la recuperación. Además de identificar variables macroeconómicas importantes, también nos basamos en las variables institucionales del componente principal de las calificaciones de riesgo político (PC) en la base de datos de ICRG.

Primero, utilizamos el modelo de Logit Panel para estimar la probabilidad de que una economía ingrese a una recesión.[3]

Luego, dada la heterogeneidad de la economía de la muestra, obtenemos resultados perspicaces cuando aplicamos estimaciones logit del panel con términos de interacción.

Los niveles más altos de retención de IR reducirán la probabilidad de una recesión, pero solo para niveles más bajos de restricciones comerciales (es decir, libre comercio). Este resultado se hace eco de los hallazgos de Aizenman et al. (Voxeu 2023) Con respecto a la complementariedad entre la tenencia IR y las restricciones de la cuenta de capital en el contexto de las choques comerciales. El efecto amortiguador de IR solo se puede observar si la economía es lo suficientemente abierta como para comerciar. Cuando el nivel de restricciones comerciales es demasiado alta, las tenencias de IR ya no están relacionadas con la reducción de la probabilidad de una recesión. Cuando las restricciones comerciales son demasiado altas, el efecto amortiguador de las variables macroeconómicas desaparece.

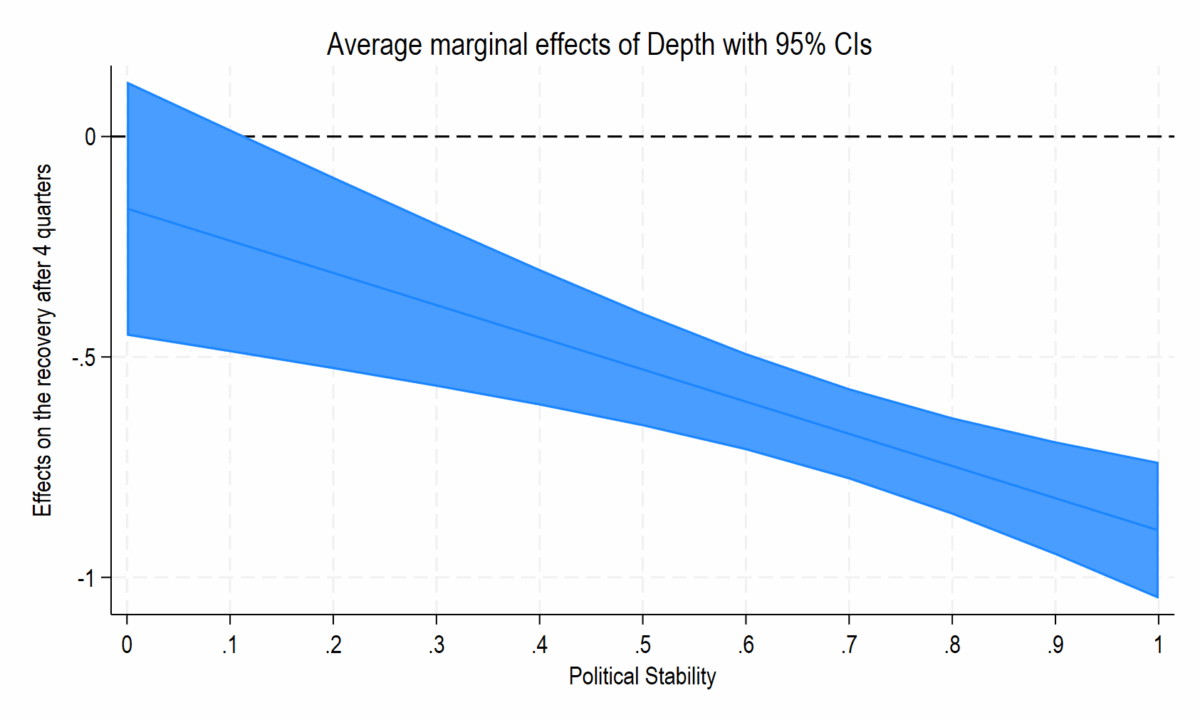

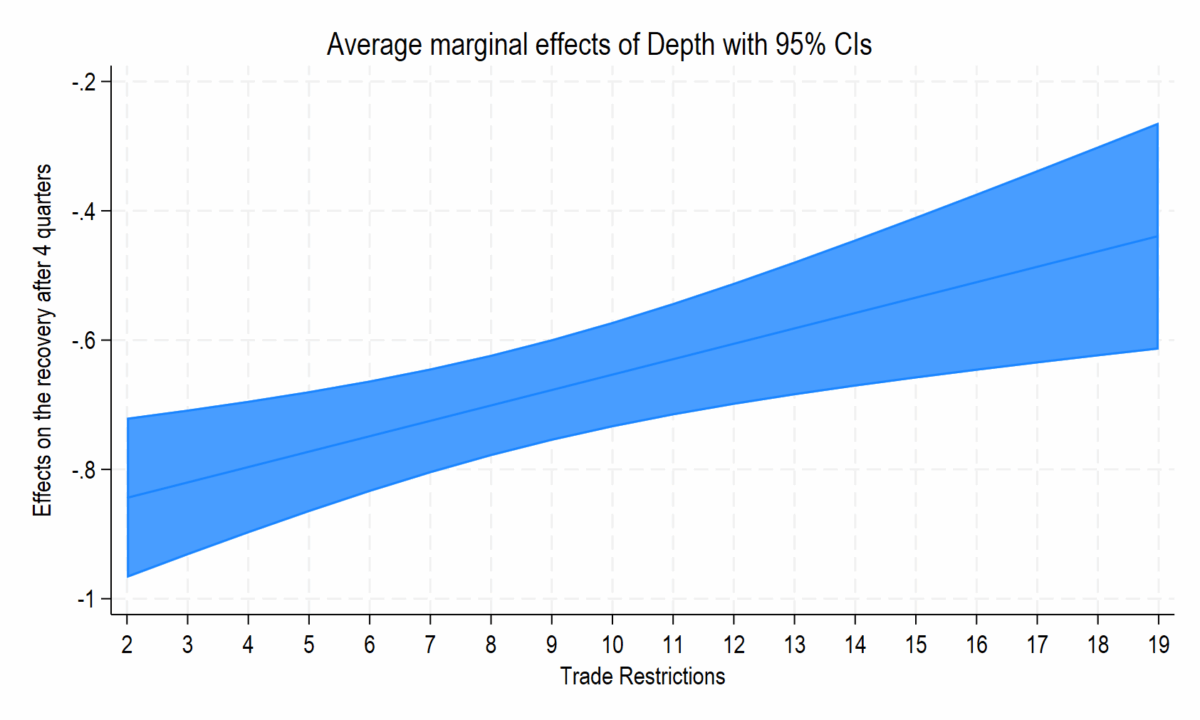

A continuación, examinamos si el modelo de Hamilton o Friedman retrata mejor el camino hacia la recuperación después de la recesión. Los resultados muestran que en un entorno político estable (Figura 3), una reducción del 1% en el PIB después del cuarto trimestre da como resultado un aumento de aproximadamente 0.9%. La duración de la recesión no tiene un impacto significativo en el grado de recuperación después del cuarto trimestre.[4] Cuando el número de restricciones comerciales es muy pequeña (Figura 4), una disminución del 1% en el PIB después del cuarto trimestre da como resultado una recuperación de producción más fuerte de aproximadamente 0.8%. La duración de la recesión no tiene un impacto significativo en el grado de recuperación después del cuarto trimestre.

Figura 3. ¿Recesión más profunda, recuperación más fuerte? No siempre se debe a la inestabilidad política.

Figura 4. ¿Recesión más profunda, recuperación más fuerte? No siempre se debe a restricciones comerciales.

3. Resumen

Analizamos una gran muestra de países industrializados y emergentes entre 1990 y 2022, una globalización sin precedentes del comercio y las finanzas. Realizamos un análisis en profundidad de los diferentes modos de recesión y modos de recuperación, centrándonos en el impacto de la estabilidad política y el desarrollo institucional. Además, exploramos el papel de las restricciones comerciales en la recuperación económica empíricamente. También probamos empíricamente la efectividad de la introducción de Friedman del modelo de ciclo económico (Friedman, 1964, 1993). En particular, proporcionamos evidencia empírica global de que el patrón de extracción de Friedman está asociado con la descripción del camino hacia la recuperación de la economía en presencia de inestabilidad política, instituciones institucionales débiles y restricciones comerciales generalizadas. En comparación con IDC, los EME tienden a tener instituciones más débiles y barreras comerciales más restrictivas.

referirse a

Eisenman (J. En la era de la integración financiera, los tipos de cambio reales y las reservas internacionales. Voxeu. Cepr, 6 de noviembre de 2023,

Eisenman (J. Choque global, desarrollo institucional y restricciones comerciales: ¿qué podemos aprender de la crisis y la recuperación entre 1990 y 2022? (No W33757). Oficina Nacional de Investigación Económica.

Bry, G. y Boschan, C. (1971). Punto de inflexión periódico en la programación. En análisis periódico de series de tiempo: programas seleccionados y programas de computadora (pp. 7-63). Nber.

Cerra, V. y Saxena, SC (2008). Dinámica de crecimiento: el mito de la recuperación económica. American Economic Review, 98 (1), 439-457.

Estefania-Flores, J., Furceri, D., Hannan, SA, Ostry, JD, JD y Rose, AK (2024). Mida las restricciones comerciales totales y su impacto económico. Revisión económica del Banco Mundial, Lhae033.

Fatás, A. (2019). 2020 (EE. UU.) Recesión económica. Voxeu. Cepr, 14 de marzo de 2019.

Fatás, A. (2021). Una breve economía de alta presión. Voxeu. Cepr, 27 de octubre de 2021.

Friedman, M. (1964). Estudio monetario de la Oficina Nacional. La Oficina Nacional ingresó a su año 45, 44º, 7-25 años.

Friedman, M. (1993). Reexaminó el “modelo de extracción” de las fluctuaciones comerciales. Economic Survey, 31 (2), 171-177.

Hamilton (JD) (1989). Nuevos enfoques para el análisis económico de series de tiempo no organizacionales y ciclos empresariales. Econometrics: Journal of the Society for Econometrics, 357-384.

Kohlscheen, E., Moessner, R. y Rees, DM (2024). La forma del ciclo económico: un análisis transfronterizo de la teoría de Friedman. Kyklos, 77 (2), 351-370.

Notas:

[1] La siguiente metáfora puede ilustrar esto: “Al igual que las cuerdas de guitarra, cuanto más difícil sea la economía de” despegar “, más fuerte debería ser, y debería volver a su estado original” (Kohlscheen, Moessner y Rees, 2023). [2] Los datos de recesión en la Figura 1 han sido estimados por el algoritmo Bry-Boschan para determinar el inicio de la recesión en cada país. A partir de 2008Q1, el PIB real de GFC se ha recalculado como un índice igual a 100, y a partir de 2019Q1, se ha recalculado el índice de la crisis Covid-19. [3] Para aliviar los posibles problemas endógenos, todas las variables independientes se retrasan por un año. Se pueden encontrar otros resultados de regresión en Aizenman et al. (2025). [4] Fatàs (Voxeu, 2019, Voxeu 2021) muestra que la economía estadounidense pasa muy poco tiempo después de la crisis financiera mundial. La carrera para curar el mercado laboral se ha perdido debido al próximo shock global, la 19 pandemia. En su “modelo de selección”, la expansión fue terrible.Este artículo es Jamel Saadaoui.

")