O al menos las tasas de interés responden a los déficits, controlando la inversión y los ahorros globales.

En el Capítulo 1 del artículo de Anthony, estima:

Si la inversión/PIB proporciona instrumentación con salarios reales y ahorros para ahorros de GNI a través de ahorros globales, mientras que los déficits netos (comúnmente conocidos como déficit federales) se instrumentan con lo que Anthony llama un “déficit severo”, pero en la economía normal, este es el déficit principal.

Estima ecuaciones similares con John Kitchen, pero incluimos LSAP de FED.

Con respecto al IV de inversión/PIB, cuando copié la regresión de la primera fase, obtuve la R ajustada2 -0.02 de 1975-2016. Casi no es un gran IV. (Por cierto, nadie r2 Reportado en cualquier tabla en todo el papel; En realidad no hay diagnóstico en absoluto. Los lectores buscarán estadísticas F en vano).

Preferencia personal, usaré CA/GNI para ahorros globales porque Disponible Los ahorros son después de la inversión y el gasto del gobierno (considere el estado de ahorro estatal).

Antoni escribió (pp.23-24):

Dado que el déficit neto se calcula claramente utilizando el déficit total y el financiamiento

El costo es parte del déficit neto, con altos déficit netos y brutos

Relacionado. Un déficit grave es estrictamente el producto de cuánto gasta el Congreso al año y cuánto recauda el Congreso impuestos. Por lo tanto, no hay más causalidad inversa

Entre la medida del déficit y las tasas de interés.

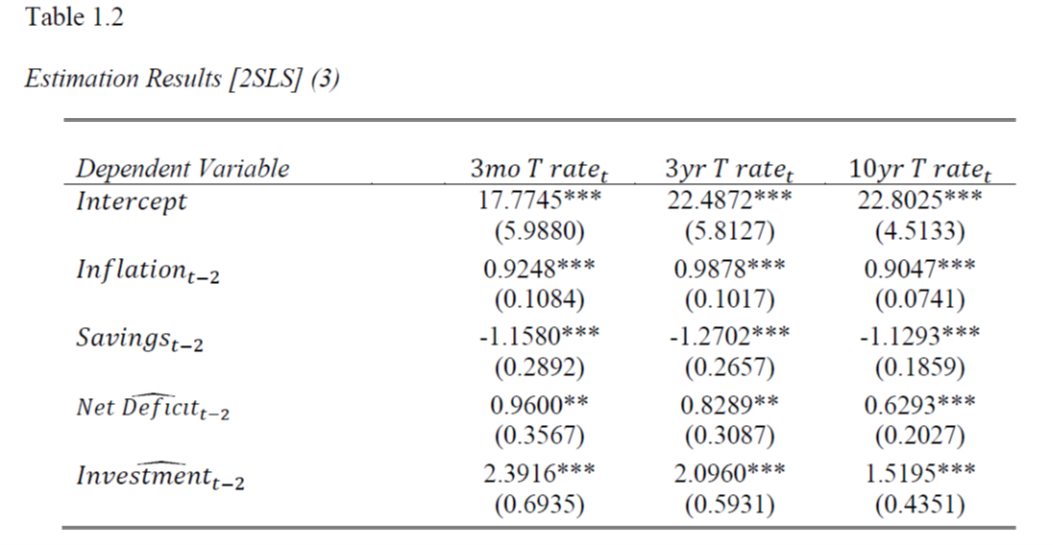

El coeficiente para predecir el déficit neto es en la dirección esperada: el punto porcentual del déficit neto aumenta en aproximadamente 0.8 puntos porcentuales después de 2 años de rendimientos fiscales.

¿Es el déficit principal una buena herramienta para el déficit? En la muestra utilizada por Antoni (1975-2016), debido a las limitaciones de datos aparentes, aunque puedo escalarme hacia atrás y hacia adelante, incluso hasta 2020), no está mal en términos de R2 (Antoni no hace pruebas F ni nada que pueda ver). En lo que respecta a la causalidad de Granger, la relación de 10 años parece ser capaz de usar un retraso de 2 años, pero no mucho para una tasa de interés de 3 años. El factor cero no portal de la velocidad de 3 años al déficit presupuestario rezagado rechaza el 30% de los datos anuales, el 20% en el nivel trimestral. Supongo que esto pasa el estándar IV en cierto sentido, pero debe tenerse en cuenta que el factor del déficit presupuestario correcto a las tasas de interés no es válida y no puede ser rechazado al nivel del 80%.

Por lo tanto, creo que la tasa de 10 años es más alta, aunque los resultados sin causalidad inversa son sensibles a la muestra (1967-2019, y aún más importante, 1967-2024).

Última nota: no puedo copiar los resultados del Dr. Anthony (tengo diferentes marcas en los defectos netos). De todos modos, incluso si hago esto, querré saber el resultado, dado que en mi ecuación, mi DW está en 0.19, que es mucho más bajo que R2 0.56 …