EJ Antoni: Las políticas de oferta favorables al crecimiento respaldarán los altos precios de las acciones

Vea este clip en el minuto 2:17. A largo plazo, los precios de las acciones deberían igualar el valor actual descontado de los dividendos, que a su vez están vinculados a las ganancias y beneficios. Estas son las finanzas básicas. Dicho esto, el PDV de los dividendos puede desviarse significativamente con el tiempo (ver Shiller, tasa de reacción del aire 1981), o un gran movimiento en la relación precio-beneficio, definido como se quiera (12 meses atrás, ajustado cíclicamente, 1 año adelante), porque las ganancias no se materializan o la prima de riesgo de las acciones parece cambiar.

En general, la relación precio-beneficio (CAPE) ajustada cíclicamente está solo ligeramente por encima de los niveles de 2021M11, en general. Por otro lado, ¡el rendimiento del Tesoro a 10 años protegido contra la inflación es ahora 2,8 puntos porcentuales más alto que entonces!

Figura 1: CAPE (azul, escala izquierda), ratio P/E, ganancias de 12 meses (bronceado, escala izquierda) y rentabilidad de TIPS a 10 años, % (verde, escala derecha). Las fechas de pico a mínimo de la recesión definidas por el NBER están en gris. Fuente: Shiller, Treasury, FRED, NBER y cálculos del autor.

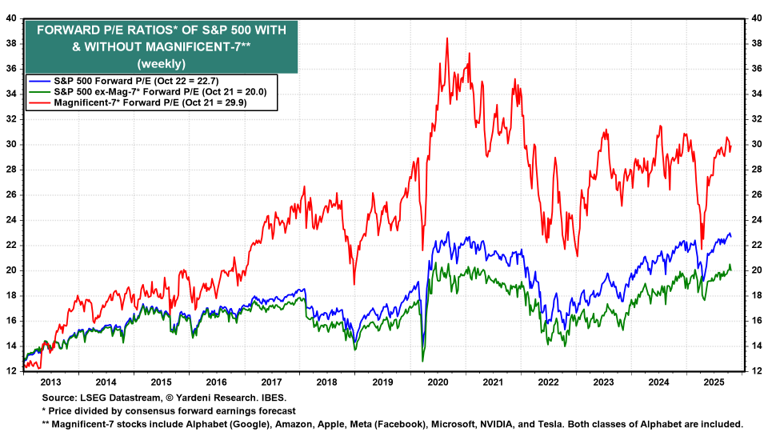

A continuación se muestran las relaciones P/E de Magnificent-7 y S&P500 ex-Mag 7.

fuente: yardni.com.

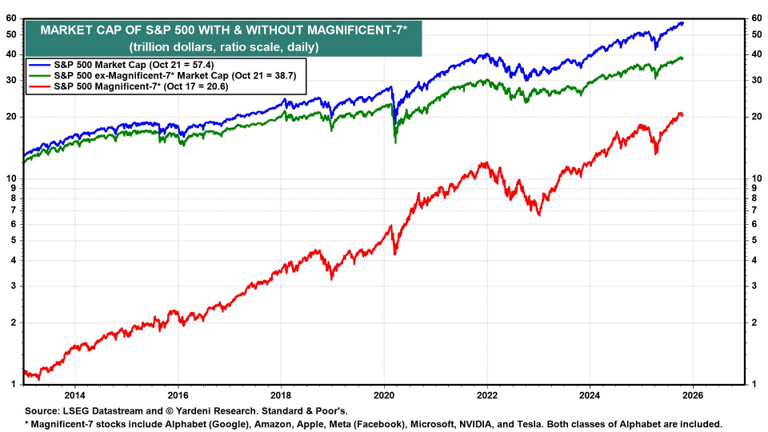

Al menos a mí me parece que esta industria en particular puede estar sobrevaluada dadas las tasas de interés reales actuales, ¿eso importa? Bueno, tal vez sea así, ya que la capitalización de mercado actual de Mag-7 representa el 35,9% del S&P 500.

fuente: yardni.com.

Entonces el tiempo lo dirá. Personalmente, creo que las llamadas políticas procrecimiento (desregulación financiera, dilución de los requisitos de capital) aumentarán la probabilidad de “cambios discontinuos” en los precios de los activos (recordemos que la crisis financiera de 2008 siguió a un período de desregulación financiera, como se analiza aquí).