Más precisamente, el uso del tráfico de contenedores entrantes se simboliza. Dos tercios de las importaciones de China (por valor) se envían por mar. Y el envío desde China no parece recuperarse. De Torsten Slok:

fuente: Slok, 25 de mayo de 2025.

¿Cuál es la relación entre TEU e importación? Este es el número total de importaciones de la entrada de Los Ángeles/Long Beach TEUS y China (sangrada a 2003M12 $)

Figura 1: Bienes importados de China, MN 2003M12 $, NSA (azul, escala de registro de izquierda), llenó TEU a los puertos de Los Ángeles y Long Beach, NSA (Tan, escala de registro derecho). La serie nominal utiliza un escalador para ser utilizado para el microcosmos de productos chinos importados. Nber alcanza la fecha de la recesión bajo la sombra del gris. Fuente: Bea, BLS por cálculos de Fred, Puerto de Los Ángeles, Long Beach, Nber y autores.

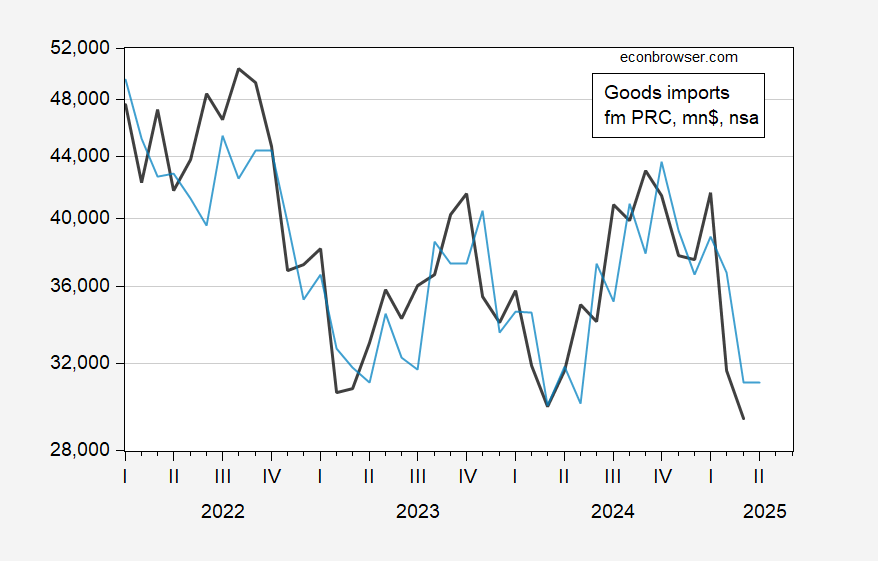

¿Podemos predecir las importaciones de China en abril en función de la entrada de TEU? Durante 2022M01-2025M03, estimo la primera diferencia en el logaritmo (usando datos ajustados estacionalmente):

δpunto muertoT = -0.013 + 0.239 δteu_laT + + 0.303δteu_lbT + + túT

adj-r2 = 0.26, ser = 0.086, dw = 2.37, nobs = 39. Atrevido Importancia significativa del uso de Newey-West SE para expresar como 10% MSL

Figura 2: Imported from China (black) and imported in MN.2003M12 $2003M12 $2003M12 $2003M12 $2003M12 $2003M12 $2003M12 $2003M12 $2003M12 $2003M12 $2003M12 $2003M12 $2003M12 $2003M12 $2003M12 $2003M12 $2003M12 $ 2003M12 $ 2003M12 $ 2003M12 $ 2003M12 $ 2003M12 $ 2003M12 $ 2003M12 $ 2003M12 $ 2003M12 $ 2003M12 $ 2003M12 $ 2003M12 $ 2003M12 $ Fuente: BEA, BLS por Fred y Calculaciones de Autores.

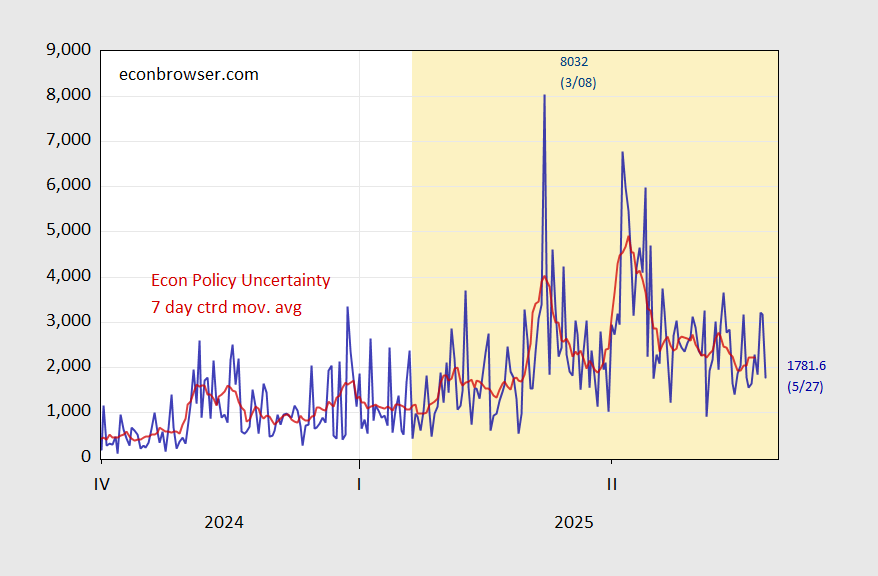

Si esperamos un rebote, ahora la escalada en la guerra comercial con China obviamente se ha detenido. Se sugiere el primer número de Slok no. Dada la naturaleza increíblemente voluble de la política comercial 2.0 de Trump, esto es comprensible.

Figura 3: EPU-Categoría de comercio (azul), promedio móvil de 7 días centrado en 7 días (rojo). Los tonos de naranja claro indican la segunda gerencia de Trump 2.0. Fuente: PolicyUnClentyTy.com.

Para obtener más información sobre el comercio de Nowcast utilizando el tráfico de contenedores (parcial), consulte esta publicación de blog.

")