En un 83%, ¿puede compartir el intercambio de Aston Martin una trampa de valor?

Fuente de la imagen: Aston Martin

A lo largo de los años, Aston Martin (LSE: AML) Empresas potenciales con negocios sobresalientes a pesar del lento precio de las acciones: una marca única con una base de clientes rico, y la gerencia se centra en optimizar el alcance del modelo para los mercados cambiantes.

Aún así, el precio de las acciones de Aston Martin es una trampa de valor. El precio de las acciones del fabricante de automóviles ha caído un 36% hasta la fecha, con un 53% en el año y un 83% en los últimos cinco años.

Con la declaración de negociación trimestral publicada hoy (30 de abril), ¿hay alguna menor noticia que pueda indicar un posible giro que podría resultar un precio más alto en las acciones y hacerme considerar invertir? ¿O la participación sigue siendo una trampa de valor potencial?

Mismo problema de siempre

El precio de las acciones de Aston Martin cayó solo un 1% en el comercio ese día cuando escribí esto el miércoles por la tarde. Esto muestra que las últimas cifras de rendimiento de la compañía, aunque no emocionan, tampoco frustraron a la ciudad.

Los volúmenes mayoristas crecieron año tras año (interanual), aunque solo el 1%. Las pérdidas antes de los impuestos se redujeron considerablemente, pero todavía eran £ 80 millones. Los ingresos fueron de £ 234 millones, lo que fue una gran pérdida.

Hay más malas noticias. Los ingresos cayeron 13%. Por lo tanto, el precio de venta promedio muestra una fuerte disminución en vista de los volúmenes mayoristas.

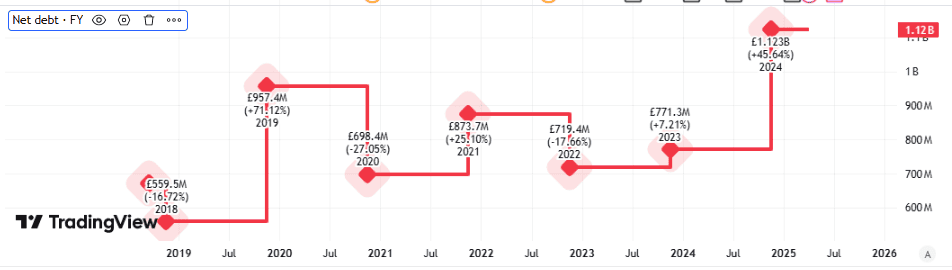

Al mismo tiempo, el negocio ha estado plagado de pérdidas operativas. Además, sus pérdidas no operativas, como los costos financieros, también amenazan su viabilidad a largo plazo. En el primer trimestre, la deuda neta aumentó en £ 5 a £ 1.3 mil millones.

Creado usando TradingView

La deuda neta ha sido durante mucho tiempo un desafío clave para Aston Martin. En repetidas ocasiones diluye a los accionistas para recaudar más capital y veo el riesgo que podría volver a ocurrir. Sin embargo, la deuda neta sigue siendo tercamente alta, y se ha movido en la dirección equivocada.

Esta parte puede terminar siendo cero

Los problemas a largo plazo todavía me son familiares, pero la compañía tiene algunos problemas nuevos con los que lidiar.

La compañía de pérdidas serias suena optimista (como de costumbre) sobre su perspectiva a corto plazo, pero menciona repetidamente el impacto de las tarifas de EE. UU. Y el impacto de la incertidumbre económica global puede tener en su desempeño.

Si Aston Martin puede lograr el cambio, el precio de sus acciones debería ser mucho más alto que hoy.

Alentadoramente, la compañía se adhiere a su pronóstico de todo el año, incluidos ajustes positivos a EBIT (ganancias antes de intereses e impuestos) durante todo el año y un flujo de efectivo libre positivo en la segunda mitad del año. Esto provocará un cambio de bienvenida en el flujo de efectivo libre negativo.

Creado usando TradingView

Sin embargo, no estaba convencido. Las ventas están planas y la compañía continúa sangrando efectivo, lo cual es una gran pérdida. Mientras tanto, su balance ha ido de mal en peor.

Si las ventas y la rentabilidad no mejoran en algún momento, encontraré que los titulares de la deuda se hacen cargo de la empresa y eliminan los riesgos de los accionistas.

Como he visto, el precio de las acciones de Aston Martin es una especie de centavo, que baja por una buena razón. Incluso después de una reciente caída, grita trampas de valor potencial.