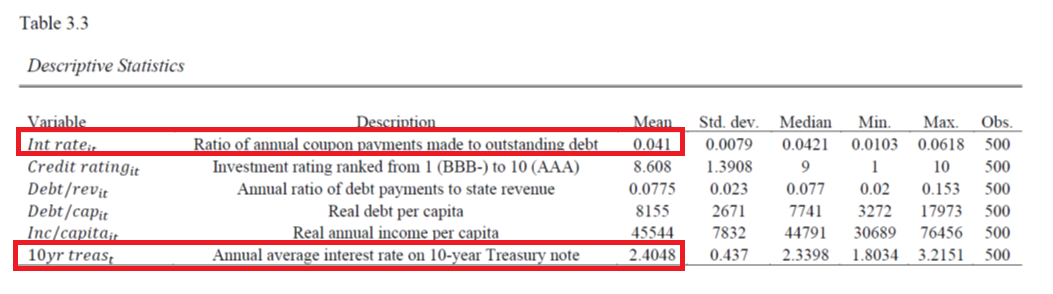

¿Es la sensibilidad de las tasas de interés de los bonos municipales 0.04 para el inventario a 10 años?

Esto es lo que significa la tabla:

Si la variable dependiente debe dividir el pago del cupón por la tasa de interés nacional de las acciones dividiendo el pago del cupón por los 50 estados de deuda pendiente.

El enfoque principal del autor es la variable de calificación crediticia (que se muestra como 1 = BBB-, 10 = AAA como variables ficticias ordenadas). Pero, para mí, un factor interesante es el rendimiento fiscal de 10 años, 10 años tesoro: 0.04 (medios al 10% MSL).

El autor escribió:

… También es posible que el pequeño coeficiente del Ministerio de Finanzas en 10 años se refiera a los resultados prescritos, pero la mejora estructural del modelo es un estudio futuro.

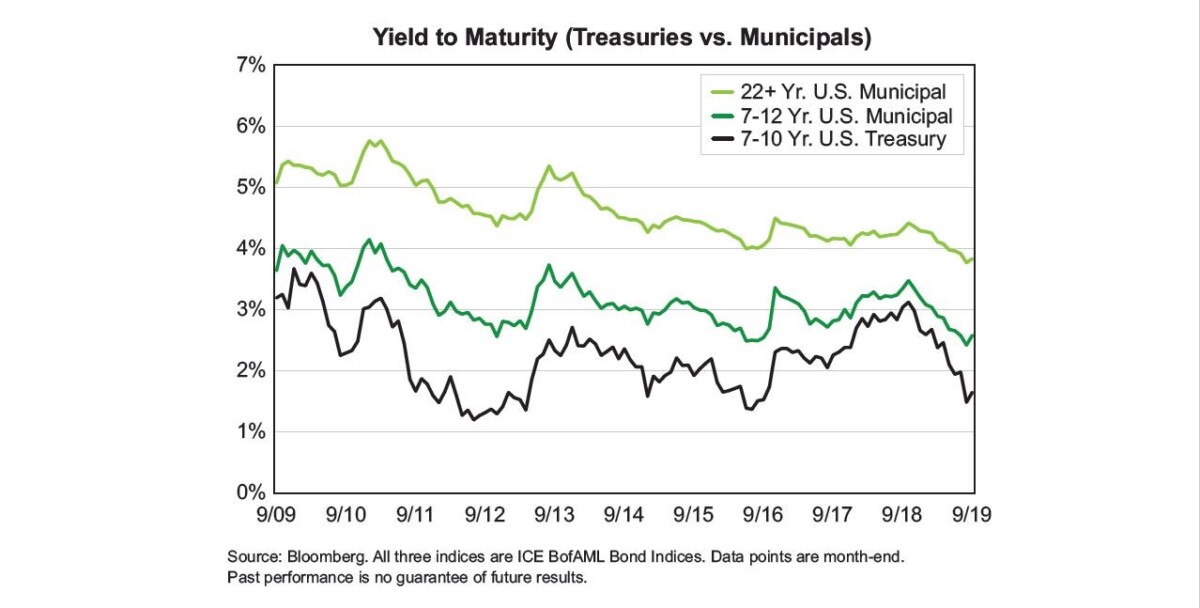

Creo que cualquier analista cuidadoso (1) analizará los datos, (2) comparará las estimaciones obtenidas con las de la literatura y (3) verificará si las células que entienden estas variables se han medido en (1). En (1), el autor no proporciona un gráfico de series de tiempo (tampoco proporciono un período de muestra, aunque sé que han pasado 10 años), así que tomé un gráfico de series de tiempo, atrapé un gráfico de series de tiempo.

fuente: Mironas (2019).

Aunque estos son los rendimientos para todos los Mooney (estatales y locales), tienen una idea de la extensión involucrada.

Sin embargo, esta es la estadística resumida del conjunto de datos utilizado en este artículo.

Tenga en cuenta que la tasa de interés promedio para los rendimientos de los bonos municipales estatales con agentes de 0.041, mientras que la tasa de interés anual promedio para las notas del Tesoro a 10 años es de 2.4048. Esto me muestra la relación de las variables dependientes de los autores (el punto decimal es el punto decimal) y el porcentaje del departamento de finanzas de 10 años. O bien, pero para que el coeficiente sea comprensible, usaría la fórmula decimal utilizada para ambos o la fórmula porcentual de ambos.

Por lo tanto, el porcentaje del coeficiente porcentual no es 0.04, 4. Diría que es un coeficiente grande, no un coeficiente pequeño. Supongo que se basa en Crowder-Wohar (Revenciar1999), con un coeficiente de 1.3-1.4 órdenes es más probable.

Todos cometemos errores; Sin embargo, el autor es reacio a investigar los hechos de este extraño resultado.

Por cierto, para calificaciones crediticias como coeficientes clave, permitiré transformaciones no lineales (por ejemplo, para tontos de AAA, tontos de AAA, tontos de todos B, etc.). O al menos pruebe una alternativa para verificar la robustez.

El autor de este trabajo es EJ Antoni (Capítulo 3, documento).

fue del 3,6% en enero. ¿Será lo mismo en febrero?")