CRS vía Bloomberg, varias organizaciones comerciales.

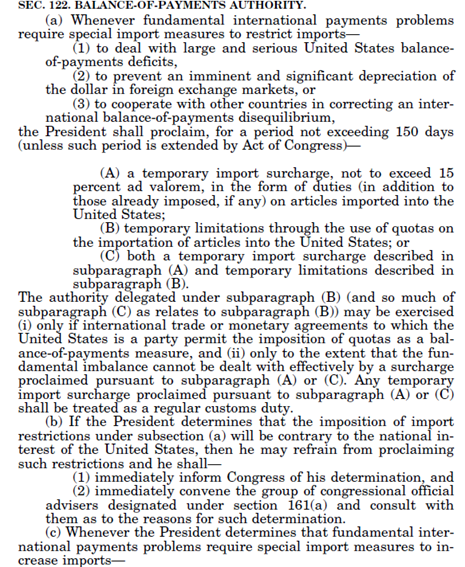

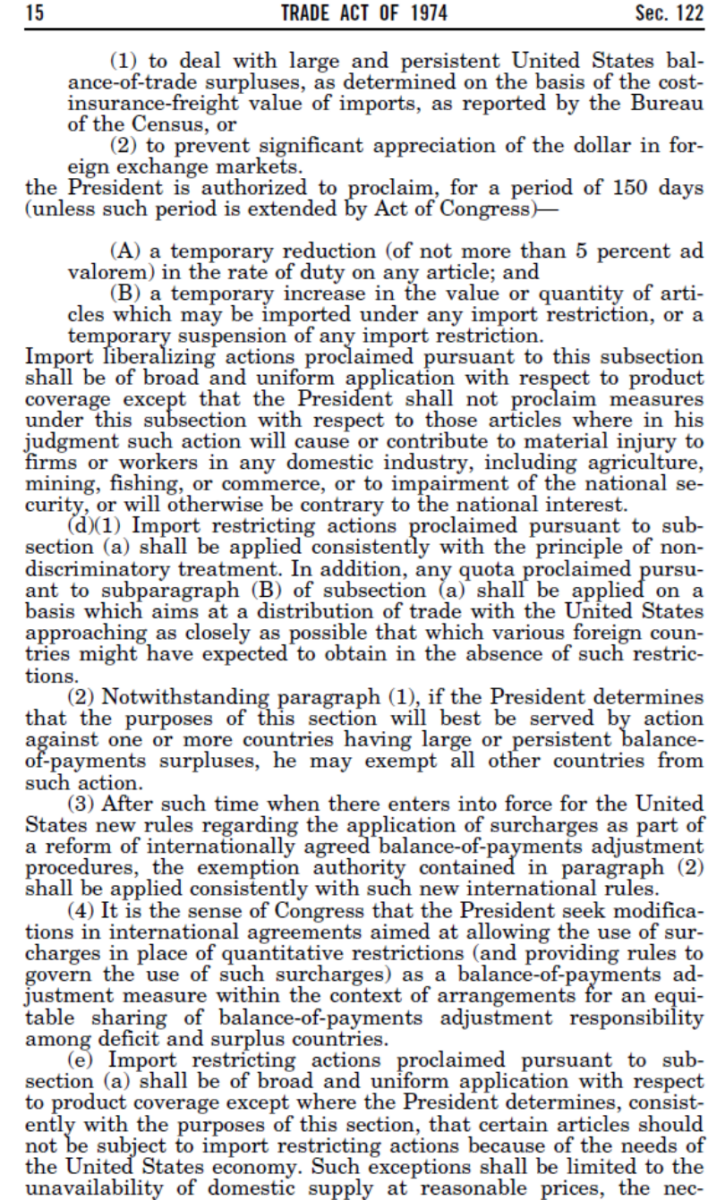

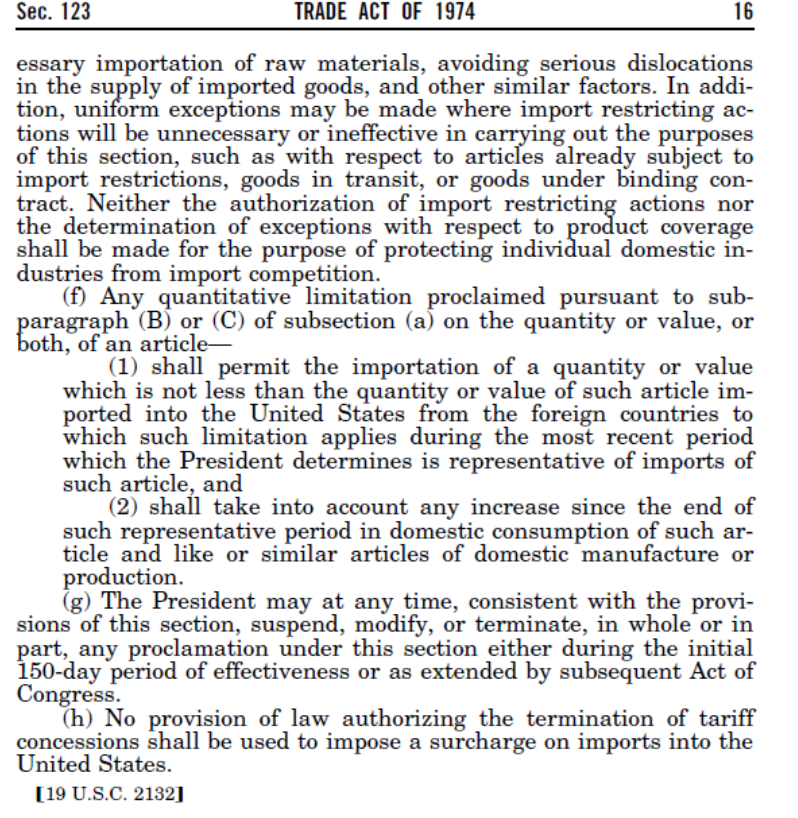

Trump invocó el artículo 122. Aquí está el texto real:

fuente.

Comentarios adicionales sobre alternativas tarifarias basadas en IEEPA, [1] . Quisiera señalar que actualmente no hay evidencia de que Estados Unidos tenga un problema de balanza de pagos, y no hay evidencia de una devaluación significativa inmediata del dólar.

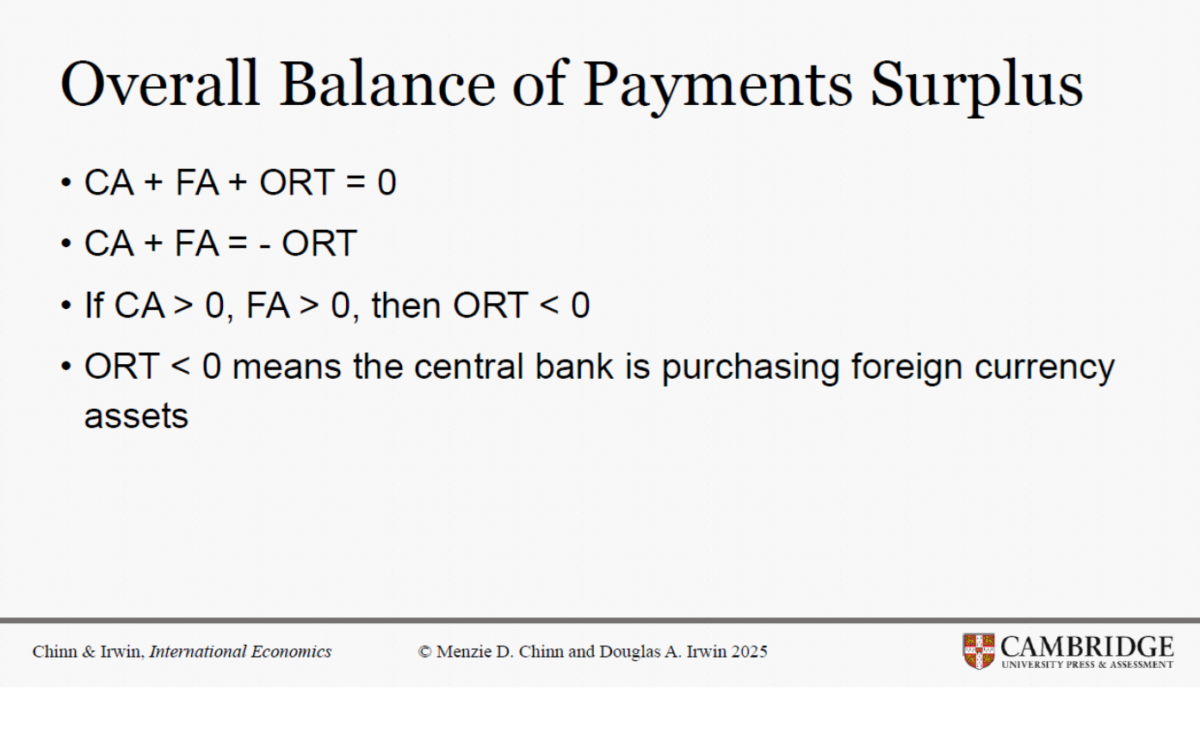

Volviendo a la balanza de pagos, como se afirma en el capítulo 11 de Chinn-Irwin (o cualquiera de los famosos libros de texto de economía internacional, Feesntra-Taylor, Krugman-Melitz-Obstfeld),

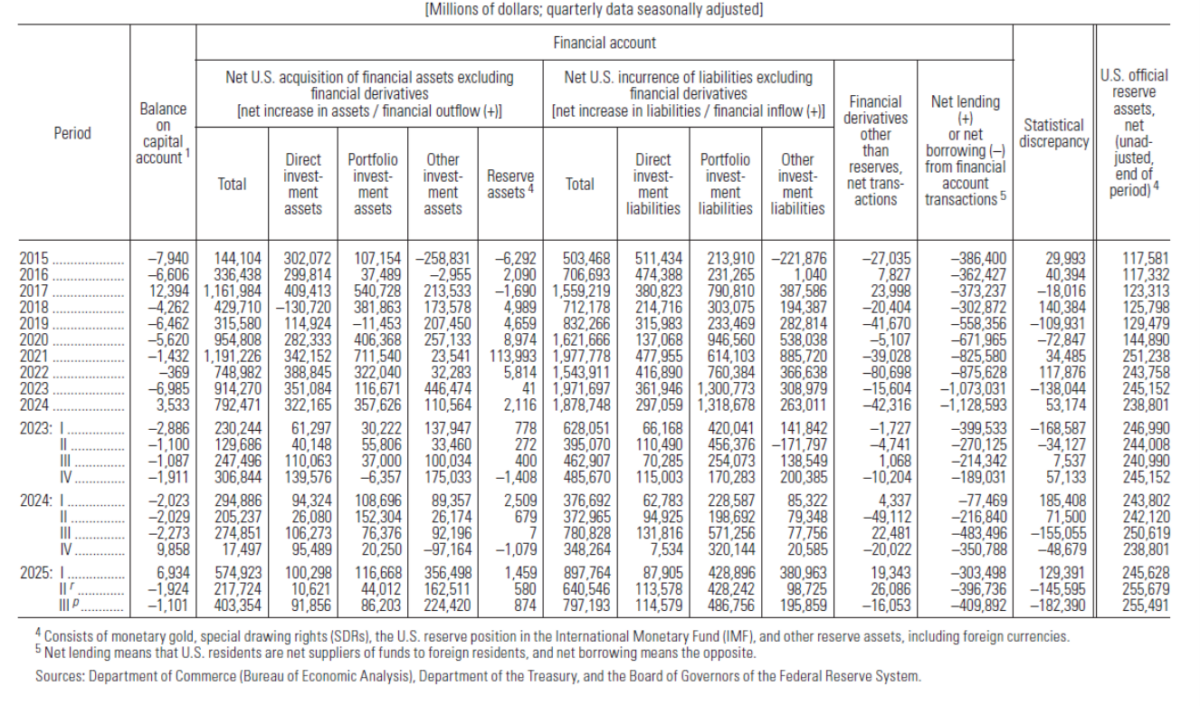

Si tenemos un déficit en la balanza de pagos, ORT > 0, entonces las reservas deberían caer. Hasta el tercer trimestre, no había habido cambios materiales en las reservas internacionales de Estados Unidos. ¿Por qué hacen esto? Estados Unidos opera un sistema de tipo de cambio flexible y no interviene periódicamente para vincular el valor del dólar estadounidense a una moneda extranjera específica. Por tanto, no hay riesgo de una disminución significativa de las reservas de divisas.

La variante moderna de una crisis de balanza de pagos es una “parada repentina”. Si esto sucediera en un sistema de tipo de cambio puramente flotante (que aún no conozco), se manifestaría como un colapso monetario. Eso tampoco sucedió.

Figura 1: Reservas totales excluido el oro, miles de millones de dólares (azul, escala logarítmica izquierda), valor real del dólar frente a una cesta de monedas, enero de 2006 = 100 (rojo, escala logarítmica derecha). Las fechas de pico a mínimo de la recesión definidas por el NBER están en gris. Fuente: Fondo Monetario Internacional, Reserva Federal de Estados Unidos (FRED), Oficina Nacional de Investigación Económica de Estados Unidos (NBER).

Entonces, permítanme preguntar nuevamente: ¿dónde está el problema con la balanza de pagos?