VTRR de Torsten Slok (recesión de reinicio de comercio voluntario):

fuente: Slok/Apollo.

Torsten agrega una probabilidad del 90% de recesión. Este es un pronóstico condicional (los impuestos están reservados en su lugar). Cuando los estantes de la tienda están vacíos, es cuando el bloqueo comienza en este caso.

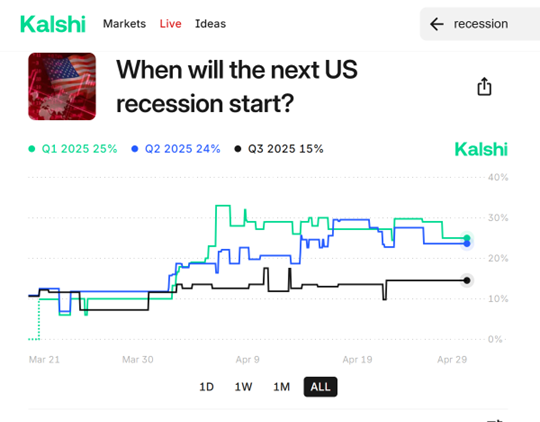

El mercado de apuestas obtendrá el 49% del precio al comienzo de la recesión 2025H1, un poco antes de la especulación de Slok.

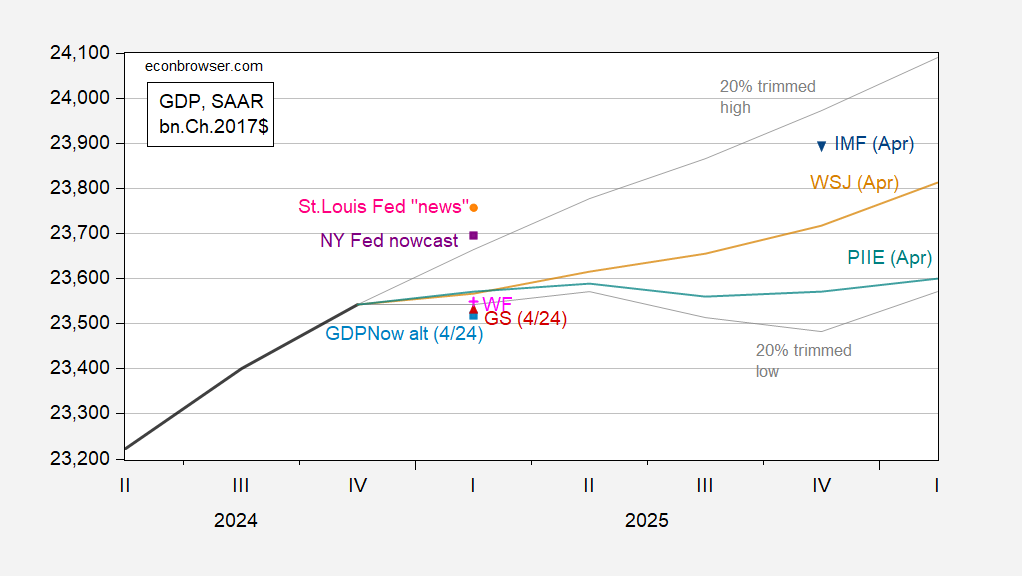

Creo que es útil mostrar el alcance de la encuesta sobre problemas de crecimiento del PIB en el caso de problemas de crecimiento del PIB y cómo coinciden con dos predicciones y varios fenómenos.

Figura 1: GDP (Black Bold), GDPNOW ajustado para las importaciones de oro, 4/24 (cuadrado azul claro), GS, 4/24 (Red Triangle)), Wells Fargo, 4/25 (Pink +), NY FED, 4/25 (Purple Square), St. Louis Fed, 4/25 (Círculo rojo), IMF April Weo Foragast (invertido Triple), PiLan/PIIE FOREST (Blue Green), WSJ April Survey Promedio (línea Tan), 20% de corte bajo/alto (línea gris), todo en Bn.Ch.2017 $ Saar. Fuente: BEA, Atlanta Fed, Goldman Sachs, Wells Fed, New York Fed, St. Louis Fed, International Monetary Fund (April WEO), Pierre, WSJ April Survey y Cálculos de autor.

La predicción de WSJ en la parte inferior es Carlton Strong/JP Morgan.

Diría que todas estas predicciones predecieron la nueva orden ejecutiva del presidente que exige que todos los camioneros pasen la prueba de alfabetización del Reino Unido. Creo que esto acelerará el inicio de la escasez.