Tal vez, tal vez no. Con el lanzamiento del trabajo del viernes, esta es la primera imagen de las métricas clave BCDC de NBER, y la segunda métrica alternativa (recordando todos los datos más recientes se revisará):

Figura 1: A partir del 7/1 (azul+), los salarios no matrimoniales de CES (Bold Blue), el consenso implícito de NFP Bloomberg, empleo civil con control de población suave (naranja), producción industrial (rojo), ingresos personales, ingresos personales, excluyendo las transferencias actuales en el capítulo 2017 $ (Bold de color verde claro), la clara verde, fabricante y azul (negro) $ (negro). PIB (barra azul), todos los registros se normalizan a 2021m11 = 0. Fuente: BLS Prelebrate a través de Fred, Fed, BEA 2025Q2, Standard & Poor’s Global Market Insights (NEE Macroeconomic Advisor, IHS Markit) (7/1/1/1/1/1/1/1/1/1/1/1/1/1/1/1/1/1/1/1/1/1Publicado en 2025) y los cálculos del autor.

En esta figura, los grandes errores de NFP que generalmente no son visibles son obvios. Eso se debe a revisiones a los meses anteriores. Aunque pequeños en relación con las revisiones anuales de referencia, son obvios aquí. Si la memoria me sirve correctamente, la gran revisión hacia abajo verá el punto de inflexión. Si una persona está buscando un rescatador en una encuesta familiar, no se encuentra. La serie de empleo civil se ha mantenido estable durante varios meses. Y si uno cree que la tendencia en la serie de empleo familiar es anterior a la serie institucional, entonces uno comienza a preocuparse.

Solo para revisar, el consumo, el ingreso personal y el PIB mensual están por debajo del pico reciente.

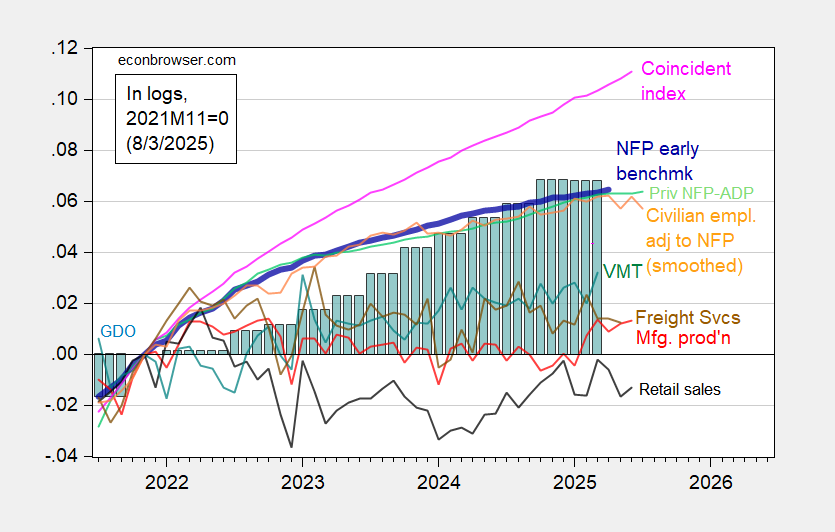

Aquí hay algunas métricas mensuales alternativas (trazadas en la misma escala vertical que la Figura 2):

Figura 2: Implied Nonfarm Payroll early benchmark (NFP) (bold blue), civilian employment adjusted to nonfarm payroll concept, with smoothed population controls (orange), manufacturing production (red), vehicle miles traveled (teal), real retail sales (black), and coincidencident index in Ch.2017$ (pink), BTS Freight Services Index (brown), GDO (blue bars), all log normalized to 2021M11 = 0. Escala de ventas minoristas por IPC encadenado, Fuente de temporada: Reserva Federal de Filadelfia [1]Alimentación de Filadelfia [2]La Reserva Federal aprobó a Fred, Bea, publicada por adelantado en 2025Q2, Punto BTS y cálculos del autor.

Como se mencionó aquí, la afirmación del Sr. Trump de manipular datos no es razonable, dado que el PFN privado medido por ADP muestra el mismo patrón que la serie NFP privada BLS actual, pero en una trayectoria más baja. En todo caso, la racionalidad de la secuencia preventiva es menos razonable dada la trayectoria de la serie ADP.

Las ventas minoristas, el empleo civil, ajustados al concepto de PNF y la producción de fabricación están por debajo del pico reciente (aunque en este último caso son triviales). El índice de coincidencia es la única serie que aumenta claramente. El índice consistente se basa en datos del mercado laboral, por lo que mientras aumente la PFN, aumentará. Con los datos de empleo revisados, la próxima iteración del indicador será significativamente diferente.

Por lo tanto, hasta que las tendencias de la serie institucional estén hacia abajo, reservo el juicio.