Indicadores del ciclo económico: desaceleración del crecimiento del PIB, desaceleración del consumo, sorpresas a la baja

El crecimiento del PIB se redujo a la mitad en el cuarto trimestre, y el consumo en el cuarto trimestre fue casi medio punto porcentual inferior al consenso (anunciado):

Figura 1: Revisión preliminar de la línea de base del empleo de las nóminas no agrícolas implícitas (NFP) (azul fino), empleo de las NFP (azul en negrita), empleo civil suavizado por controles de población (naranja en negrita), producción industrial (rojo), ingreso personal de 2017 excluidas las transferencias corrientes (verde claro en negrita), ventas de manufactura y comercio de 2017 en $ (negro) y PIB mensual de 2017 en $ (rosa), PIB (barra azul), todos los registros normalizados a 2025M01=0. Fuentes: BLS a través de FRED, BLS, Reserva Federal, BEA 2025Q4 Edition 2, S&P Global Market Insights (nee Macroeconomic Advisers, IHS Markit) (22/1/Publicado en 2026) y cálculos del autor.

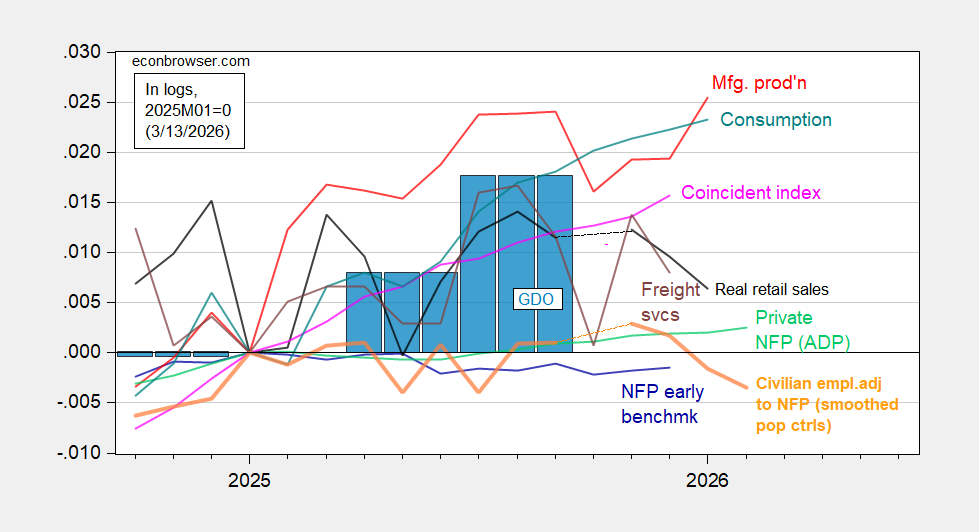

Figura 2: Punto de referencia temprano implícito de nóminas no agrícolas (NFP) (azul), empleo civil ajustado por conceptos de NFP suavizados con controles de población (naranja negrita), producción manufacturera (rojo), empleo de nóminas no agrícolas privadas de ADP (verde), ventas minoristas reales, deflación del IPC (negro), índice de servicios de transporte (marrón) e índice de consenso del USD de 2017 Ch.2017 (rosa), GDO (barra azul), todos los logaritmos normalizados a 2021 M11=0. Fuente: BLS, ADP, vía FRED, Fed de Filadelfia [1]Reserva Federal de Filadelfia [2]Oficina de Estadísticas de Transporte, Reserva Federal vía FRED, BEA 2025 Q4 2nd Edition, y los cálculos del autor.