Si analizamos los ingresos y gastos personales en septiembre, tenemos nuevos conocimientos sobre si el pico del ciclo económico se acerca o ya ha pasado.

Figura 1: Revisiones implícitas de la línea de base preliminar del PFN (azul en negrita), estimaciones del autor basadas en ADP (azul claro), empleo consensuado de Bloomberg en la línea de base preliminar implícita (cuadrados azules), empleo civil después de controles de población suavizados (naranja en negrita), producción industrial (rojo), ingreso personal de 2017 excluidas las transferencias corrientes (verde claro en negrita), ventas de manufactura y comercio de 2017 en $ (negro), consumo de 2017 en $ (azul claro) y PIB mensual de 2017 Ch.2017 $ (rosa), PIB (barra azul), PIB ahora al 5/12 (barra azul, contorno gris), todos los logaritmos normalizados a 2025M04=0. Fuentes: Oficina de Estadísticas Laborales de EE. UU., ADP, FRED, Reserva Federal, BEA Third Release Q2 2025, Reserva Federal de Atlanta, S&P Global Market Insights (anteriormente Macroeconomic Advisors, IHS Markit) (9/2/Publicado en 2025) y cálculos del autor.

Como se señala en este artículo, la tasa anualizada prevista por GDPNow para el tercer trimestre ha caído del 3,9% al 3,5%. Esto se compara con el pronóstico actual de la Reserva Federal de Nueva York de 2,31% y 1,76% en el cuarto trimestre.

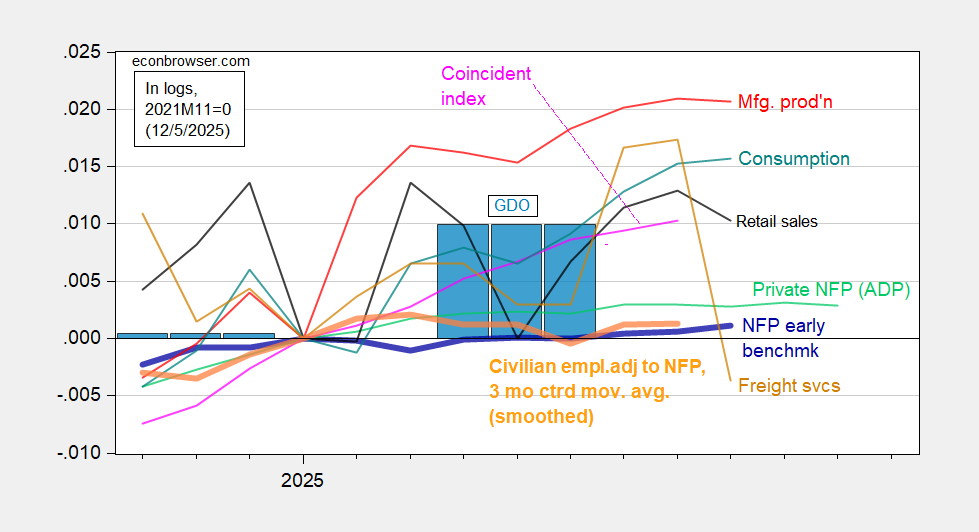

Figura 2: Punto de referencia temprano de nómina no agrícola implícita (NFP) (azul en negrita), empleo civil ajustado, controles de población suavizados (naranja en negrita), producción manufacturera (rojo), empleo de nómina no agrícola privada de ADP (verde), ventas minoristas reales (negro), consumo (cian) e índice de consenso USD del capítulo 2017 de 2017 (rosa), GDO (barra azul), todos los logaritmos normalizados a 2021 M11=0. Fuente: BLS, ADP, vía FRED, Fed de Filadelfia [1]Reserva Federal de Filadelfia [2]Oficina de Estadísticas de Transporte, Reserva Federal a través de FRED, tercera publicación de BEA en el segundo trimestre de 2025, y los cálculos del autor.

Series por debajo de los picos recientes: producción industrial y manufacturera, empleo privado (promedio móvil de 3 meses), empleo privado conceptualmente ajustado por nóminas no agrícolas (promedio móvil de 3 meses), ventas minoristas reales, índice de servicios de transporte y nóminas privadas no agrícolas de ADP.

El consumo en septiembre aumentó a una tasa anual del 0,5% intermensual. Si a esto le sumamos la caída de las ventas minoristas ajustadas a la inflación, uno podría pensar razonablemente que el consumidor estadounidense está a punto de quedarse sin fuerza.

de vivir peligrosamente")