Con alta frecuencia, los diferenciales de los fondos federales a 10 años, 3 meses y 10 años se están reduciendo:

¿Qué piensas sobre esto? Normalmente, desglosamos el rendimiento de los bonos del Tesoro a largo plazo (libres de riesgo) como:

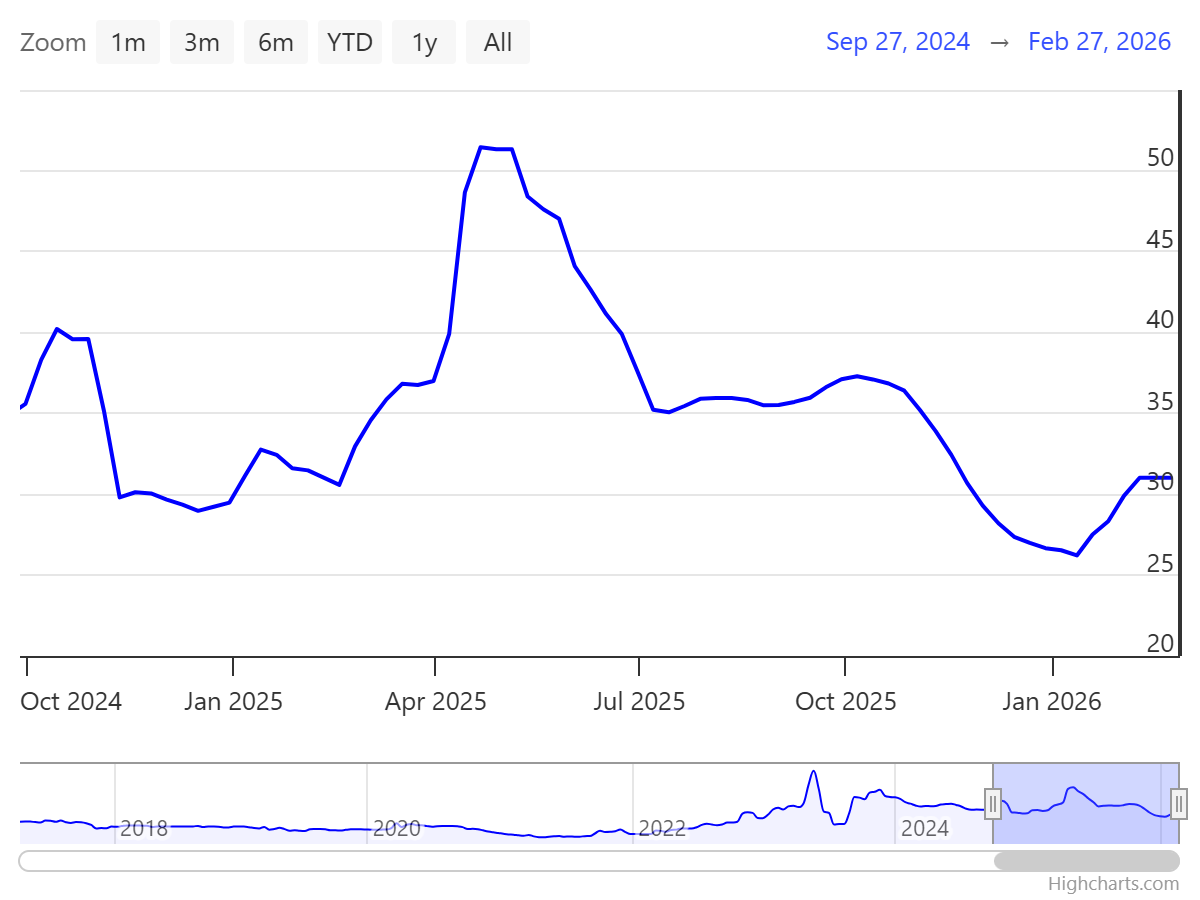

TP Sí semestre Excelente calidad. Sin embargo, durante este período, el riesgo de incumplimiento de los bonos del Tesoro estadounidense fue relativamente alto.

En comparación, el CDS alemán a 5 años es de 7,7. Al comienzo del mandato de Biden, el CDS a 5 años de Estados Unidos estaba por debajo de 10.

Si pudiéramos ajustar el riesgo de inflación (como lo hace DKW, pero solo hasta el 31 de enero) y el riesgo de incumplimiento, el diferencial de plazos ajustado probablemente sería menor. Basándose en la diferencia a finales de enero, la tasa a 10 años y 3 meses habría sido de 25 puntos básicos, en lugar de 36 puntos básicos, después de ajustar por el riesgo de inflación.