De cara al tercer trimestre, el crecimiento del empleo parece ser lento, si no encogiéndose, mientras que la producción (medida por mucho ruido) parece estar aumentando. Cuando el PIB aumente, ¿determinará el NBER que se ha producido una recesión?

Figura 1: Crecimiento anualizado intertrimestral del PIB (azul en negrita), PIBNow (cuadrados en azul claro), empleo no agrícola con base de referencia preliminar implícita (rojo) y serie experimental de empleo civil con controles de población suavizados. (curtido). Los datos de empleo son promedios trimestrales de datos mensuales Fuentes: BEA, Atlanta Fed, BLS (a través de FRED, BLS) y cálculos del autor.

Entre las fechas de recesión del NBER, hay casos en los que las nóminas no agrícolas son negativas mientras que el crecimiento del PIB es positivo, o viceversa. Normalmente, el primero se encuentra en medio o al final de una recesión. En la recesión de 2001, sólo una cuarta parte de la recesión tuvo un crecimiento negativo del PIB (una cuarta parte en el trimestre pico), en lugar de dos trimestres consecutivos de crecimiento negativo del PIB (¡hasta aquí la regla de los dos trimestres!). Sin embargo, hay Sí El crecimiento del empleo ha sido negativo durante tres trimestres consecutivos, desde su máximo hasta su mínimo.

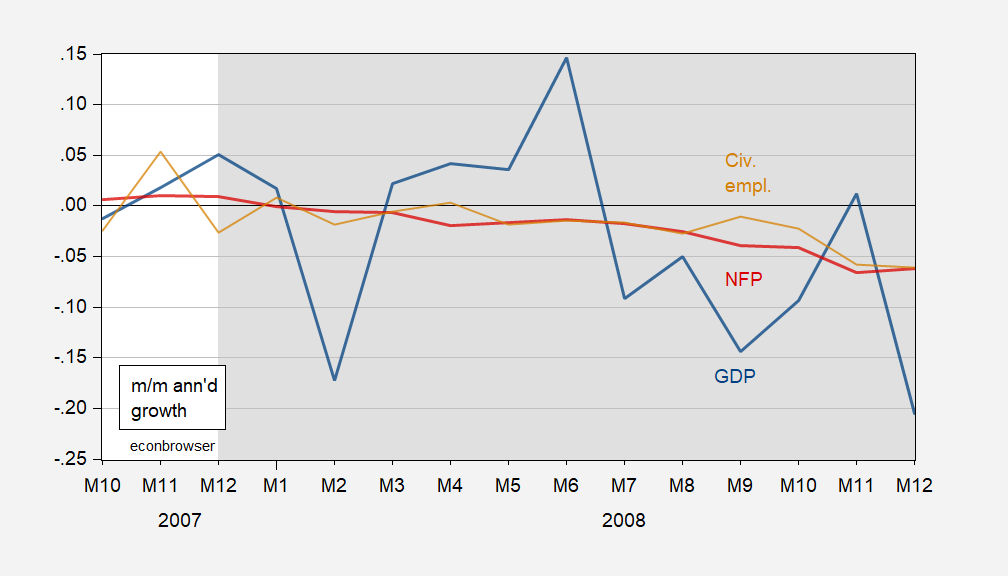

Con una frecuencia mensual (utilizando la serie Macroeconomic Advisor/SPGMI que se remonta a 1992), se encuentra que la recesión de 2008-09 dio como resultado un crecimiento negativo del empleo del PFN a partir de enero de 2008, y un crecimiento mensual negativo del PIB a partir de febrero de 2008 y julio de 2008.

Figura 2: El crecimiento anualizado mes a mes del PIB (azul negrita), las nóminas no agrícolas (rojo) y el empleo civil (bronceado) implican una base de referencia preliminar. Las fechas de pico a mínimo de la recesión del NBER están en gris. Fuente: BLS a través de FRED, S&P Global Market Insights (anteriormente Macroeconomic Advisers, IHS Markit) (publicado el 2 de septiembre de 2025) y cálculos del autor.

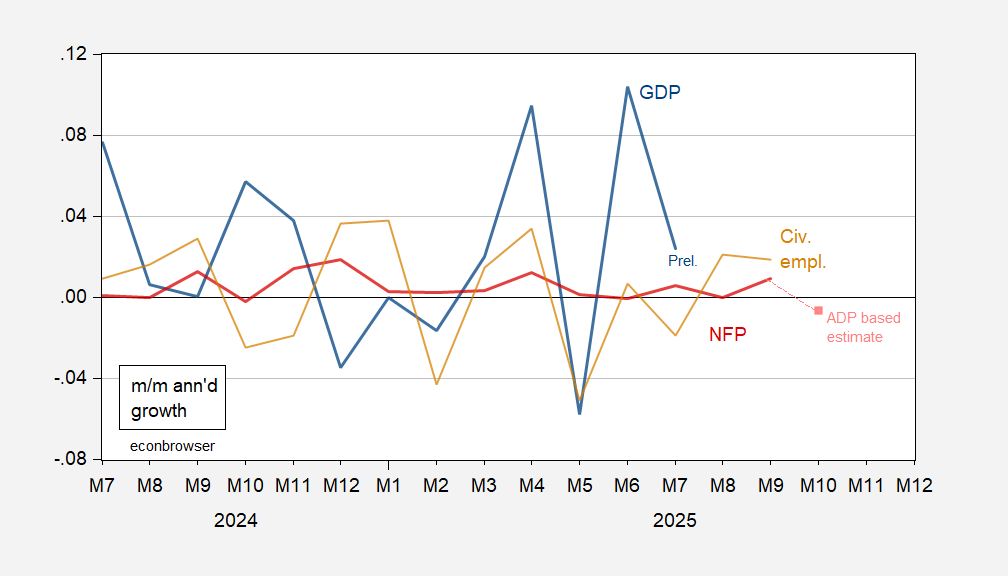

¿Cómo es la foto de hoy?

Figura 3: Crecimiento del PIB anualizado mes a mes (azul negrita), empleo en nómina no agrícola, punto de referencia preliminar implícito (rojo), próximos datos sobre nóminas no agrícolas (cuadrados rosas) y nóminas civiles (bronceado). Fuente: BLS a través de FRED, S&P Global Market Insights (anteriormente Macroeconomic Advisers, IHS Markit) (publicado el 2 de septiembre de 2025) y cálculos del autor.

Utilizo el empleo de las nóminas no agrícolas privadas (NFP) de ADP para estimar las NFP privadas de BLS para estimar el nivel de nóminas no agrícolas de octubre, luego sumo 22.000 (crecimiento del empleo gubernamental en septiembre) y resto 150.000 (para el programa de licencia extendida).

Tanto las nóminas no agrícolas como el empleo civil se han recuperado en torno a un crecimiento nulo (anualizado), mientras que el crecimiento mensual del PIB ha sido volátil. De estos indicadores, el Comité de Fechado de Ciclos Económicos de la Oficina Nacional de Investigación Económica otorga el mayor peso al empleo y a las transferencias de ingresos personales. Así que es probable que ahora estemos en recesión, centrémonos en los indicadores de empleo, pero no lo sabremos hasta dentro de mucho tiempo (y sólo obtendremos una pista en los datos de nóminas no agrícolas de octubre, que se publicarán a principios de diciembre).