Por qué las opciones de cereales y petróleo tendencia a un plazo más corto

Alberfb/istock de Getty Images

Emily Balsamo y Eunice Son

Claro

- Ahora hay alrededor del 40% de la cantidad de opciones de cereales y petróleo que se negocian en 30 días o menos.

- Las opciones semanales pueden proporcionar una mayor flexibilidad y más oportunidades de cobertura granular y complementar la elección estándar de EE. UU.

Los derivados agrícolas son testigos de cómo los participantes manejan los riesgos, un cambio estructural en el comercio en torno a eventos clave. En el corazón de este cambio está la creciente popularidad de las opciones semanales y a corto plazo, y el número creciente de opciones estándar negociadas utilizando días más cortos (DTE).

Elección a corto plazo: transformación estructural

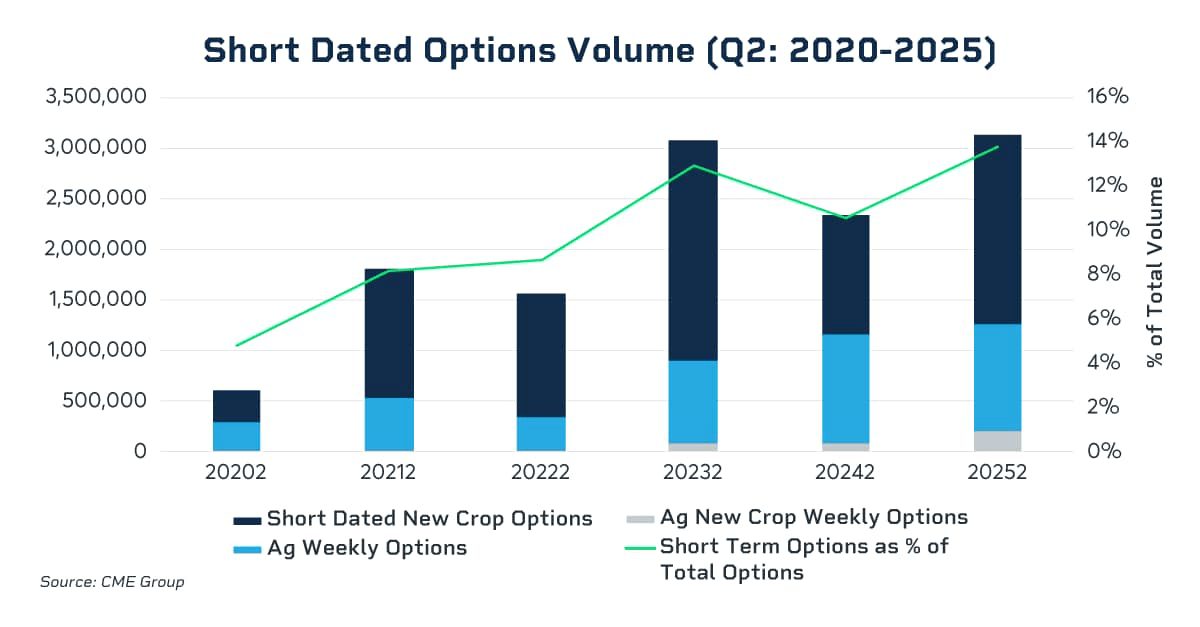

Mientras que las opciones semanales del viernes han brindado durante mucho tiempo oportunidades de gestión de riesgos más cortas, las opciones de fecha de trabajo de trabajo de trabajo de maíz, soja, soja, aceite de soja y futura de trigo caducan en febrero de 2025 los lunes, martes, martes, miércoles y jueves, la flexibilidad. En el complejo de opciones de cereales y semillas de petróleo, estos productos a corto plazo no solo ganaron atractivo sino que ahora representan una gran parte del volumen de negociación general. En el segundo trimestre de 2025, casi el 14% de las opciones de cereales y petróleo se atribuyeron a opciones a corto plazo, en comparación con aproximadamente el 5% en el mismo trimestre de 2020.

La nueva selección de cultivos a corto plazo (SDNCO) también ha ganado una fuerte posición en el espacio para cereales y semillas de aceite. SDNCO es una opción mensual que figura en la temporada de plantación y se establece en soja en noviembre o futuros de maíz en diciembre, convirtiéndose cada vez más en la herramienta preferida para los participantes del mercado que buscan herramientas precisas de gestión de riesgos a corto plazo adaptadas a ciclos de cultivos específicos y ventanas de precios. Además de la nueva selección semanal de cosechas, SDNCO también permite una gestión de riesgos más precisa relacionada con la siembra y la cosecha, informes del USDA y eventos meteorológicos para la exposición a las nuevas cosechas. La popularidad de SDNCO enfatiza la forma en que se desarrolla el mercado de opciones, no solo en términos de cantidad, sino también en términos de función y gestión de riesgos.

Días en que disminuye la tendencia de vencimiento

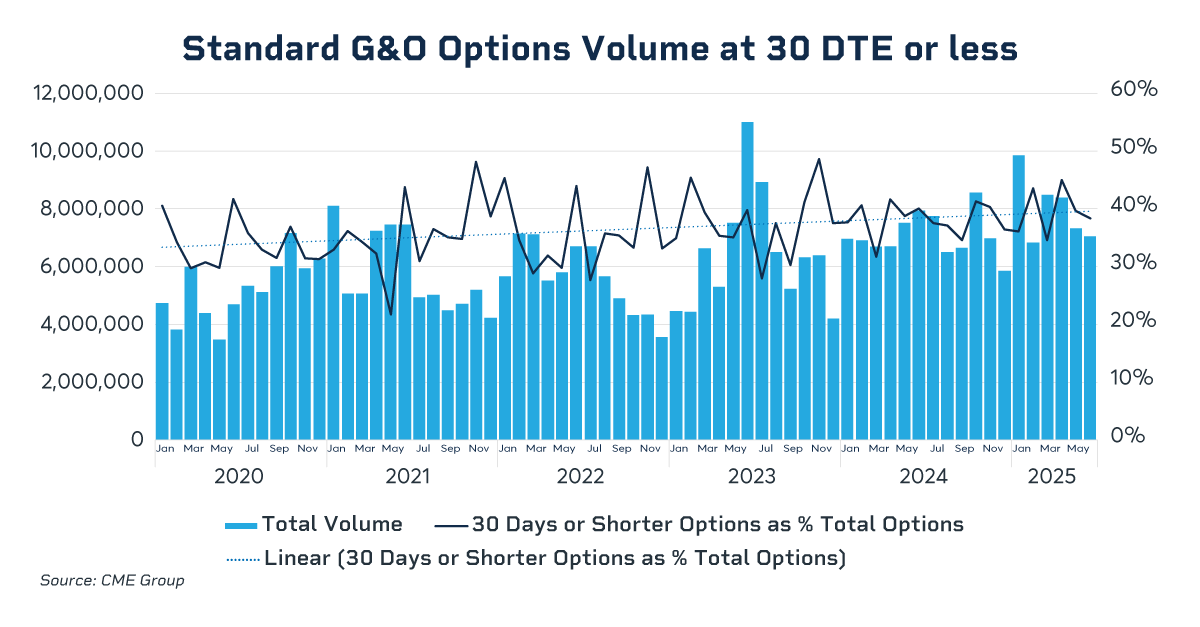

Si bien las opciones inicialmente enumeradas a corto plazo han contribuido a un crecimiento significativo en los volúmenes de opciones de semillas de grano y petróleo en los últimos años, el complejo también ve una tendencia de los DTE promedio más bajos para intercambiar opciones a largo plazo estándar.

Si bien las opciones semanales para los futuros de cereales y semillas oleaginosas se enumeran solo por tres semanas consecutivas (solo dos personas de las selecciones de lunes a jueves), la selección estándar de los futuros de cereales y semillas de olas oleaginosas se enumerará por hasta dos años. Aunque el ciclo de listado seleccionado por estándares de EE. UU. Permite la exposición a largo plazo, el aumento de la actividad comercial y las fechas de vencimiento de estos productos también son menores, una vez más las necesidades de los participantes del mercado para administrar los riesgos a corto plazo.

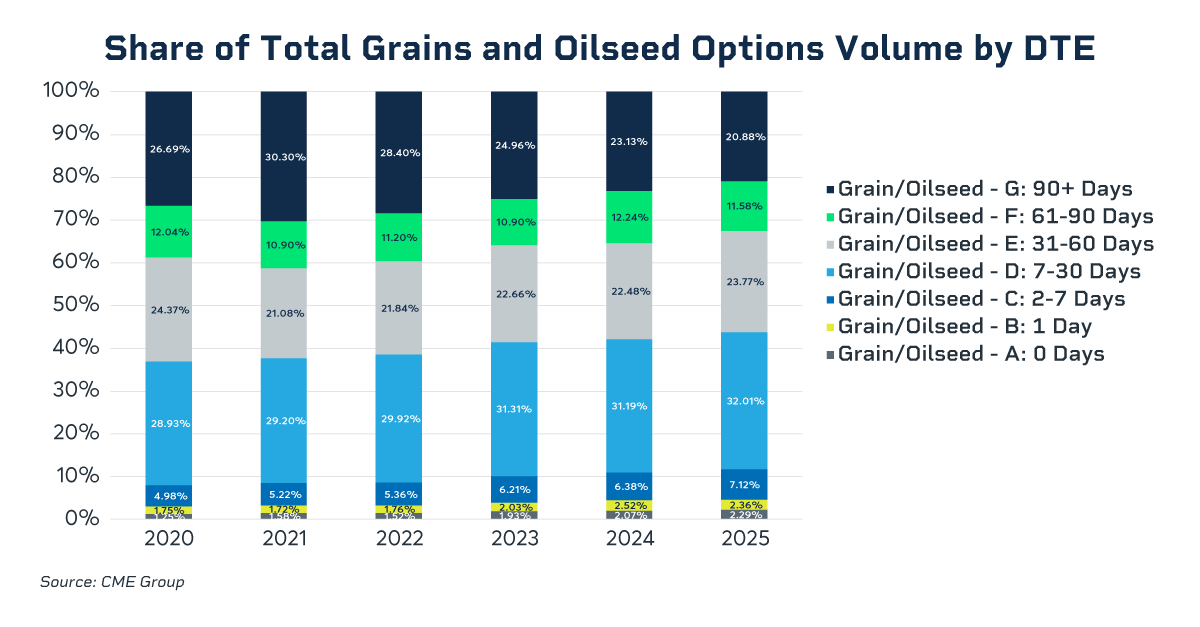

En la primera mitad de 2025, el número de opciones que representaron más del 40% del total representaron el 40% de los 30 DTE. Dentro de ese rango, los volúmenes de opciones entre siete y 30 días están subiendo, con un comercio DTE más corto (como volúmenes de 0 días, 1 día o 2-7 DTE) ocupando una porción creciente de la cantidad total de productos de opciones de semillas de grano y aceite. En 2020, casi el 27% del número de opciones de cereales y petróleo se negociaron a 90 o más DTE; En 2025, esa participación cayó a menos del 21%, mientras que la participación de las opciones a 0 DTE casi se duplicó, de 1.25%a 2.29%.

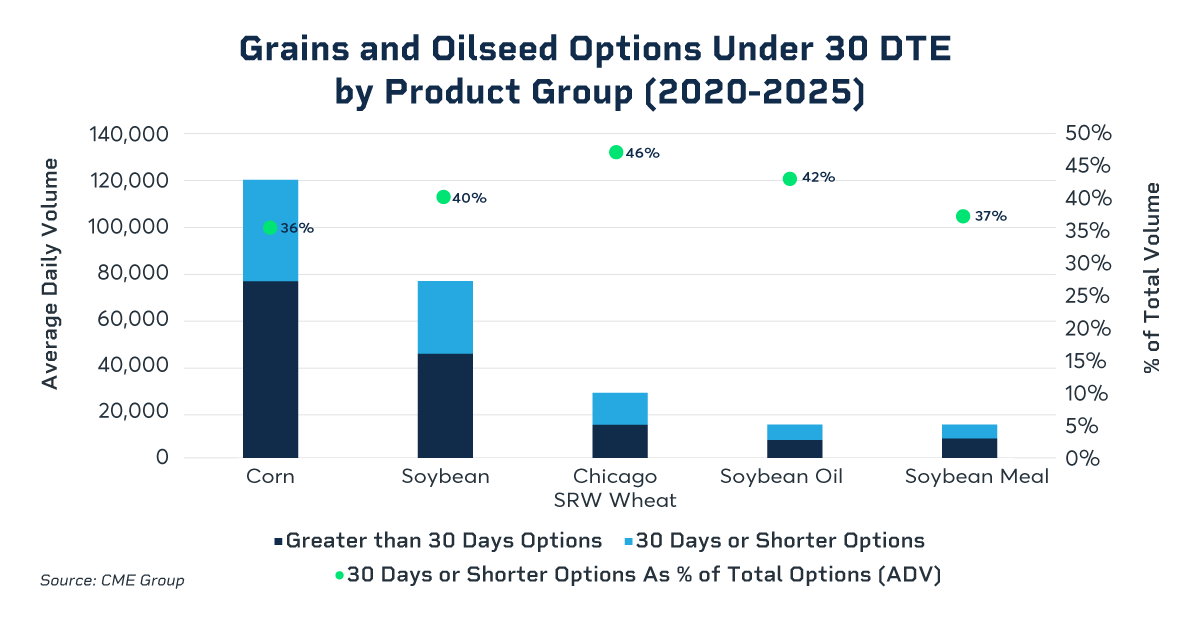

Desde 2020, más del 36% de la cantidad de operaciones de opciones de futuras de maíz base ocurre en 30 DTE o menos. Más que la participación del maíz, durante el mismo período, el 40% de las opciones de aceite de soja y soja se negociaron a 30 DTE o menos, y Chicago Wheat tenía más del 46%. En el complejo de selección de trigo de Chicago, la proporción relativamente alta de los volúmenes DTE bajos puede reflejar la demanda de los participantes del mercado de cobertura de riesgos geopolíticos de la oferta, mientras que el aceite de soja puede traer riesgos nocturnos a corto plazo de la demanda debido a los cambios en las políticas de combustible renovable.

Los productos satisfacen las nuevas necesidades de gestión de riesgos

En un entorno donde las cadenas de suministro son vulnerables a las conmociones meteorológicas, las políticas geopolíticas y comerciales, las opciones a corto plazo y las estrategias DTE más bajas, permiten a los usuarios cubrir eventos específicos. La popularidad de las opciones semanales y a corto plazo, junto con la tendencia creciente de negociar derechos a más largo plazo con DTE promedio más bajo, enfatiza mayores cambios en el comportamiento del mercado.

Publicación original

Nota del editor: Las balas abstractas de este artículo se seleccionaron buscando edición alfa.

asistió a las actas de la 44ª Conferencia Anual de Atención Médica de J.P. Morgan")