¿Pueden los fondos como este ayudar a los inversores ISA a retirarse con una gran cantidad de ingresos pasivos?

Fuente de la imagen: Getty Images

Las noticias sobre las pensiones nacionales rara vez son los titulares. Tampoco es la especulación sobre los futuros niveles de vida de los jubilados, enfatizando la importancia de los planes financieros a largo plazo, sus productos de pensión o ahorro, como cuentas de ahorro personal (ISAS).

Gran Bretaña no está sola frente a la crisis de jubilación. El deterioro de las finanzas públicas, junto con un envejecimiento de la población, plantea preguntas sobre cómo los gobiernos de todo el mundo pueden financiar futuras pensiones.

Esta es una idea sobria. Sin embargo, nunca es demasiado tarde para comenzar a desarrollar riqueza para evitar dificultades económicas futuras. Permítanme mostrarle cómo los fondos diversificados pueden ayudar a mantener el futuro financiero de una persona.

Cuidado con las advertencias

Los comentarios del gobierno británico el lunes (21 de julio) destacaron hoy los pies de tic de los británicos que enfrentaron hoy.

Según un estudio del Departamento de Trabajo y Pensiones (DWP), los que se jubilan en 2050 serán del 8 por ciento (o £ 800) más altos que aquellos que salen de la fuerza laboral hoy.

Para resolver la crisis, el gobierno dijo que está reviviendo el comité de pensiones, queVerifique las barreras complejas para evitar que las personas ahorren lo suficiente como para retirarse“. Pero eso no es todo, su función también lo será”Examine todo el sistema de pensiones y estudie lo que necesita para construir un sistema de pensiones futuro fuerte, equitativo y sostenible“.

Lo más importante, otra revisión del gobierno analizará la edad a la que las personas pueden comenzar a pedir pensiones estatales.

La edad de la pensión durante 66 años ha aumentado a 67 años entre 2026 y 2028, y nuevamente a 68 años entre 2044 y 2046. Pero algunos economistas y expertos de la industria advierten que estos cambios pueden surgir.

Objetivo 44K Ingresos pasivos

No te conozco. Pero no quiero salir de la merced de las políticas gubernamentales cambiantes. Quiero retirarme a una edad decente y disfrutar de un nivel de vida cómodo mientras lo hago.

Mi plan es construir su propio fondo de jubilación utilizando una gama de ISA y mi pensión personal (SIPP) autoinvertida (SIPP) y construir su propio fondo de jubilación utilizando efectivo, acciones, fideicomisos y fondos. Al priorizar la inversión en el mercado de valores, creo que puedo lograr una tasa de rendimiento anual promedio a largo plazo del 8%, mientras que sigo gestionando el riesgo de manera efectiva.

Con esta tasa de rendimiento, una inversión de solo £ 500 por mes durante 30 años dará como resultado un huevo de jubilación de £ 745,180. En este nivel, si invierte acciones de dividendos del 6%, puede disfrutar de ingresos pasivos anuales para la jubilación.

Esto excluye cualquier posible apoyo para la pensión estatal.

Fondo de construcción de riqueza

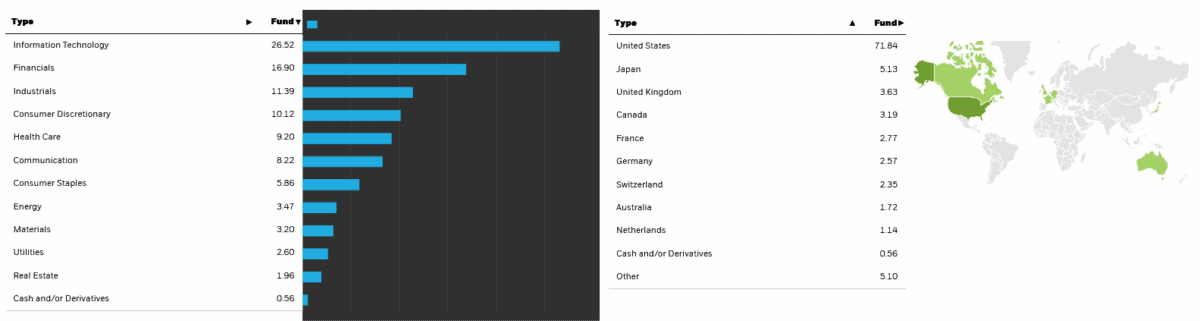

imagen ISHARES Core MSCI World Índice (LSE: IWDG) puede ayudarme a lograr esto. La diversificación en todas las regiones y sectores proporciona una excelente gestión de riesgos sin comprometer las oportunidades para los rendimientos que cambian la vida.

De hecho, el Fondo cotizado por intercambio (ETF) tiene un rendimiento anual promedio de 10.9% desde su creación en 2017.

Dichos vehículos basados en acciones pueden traer rendimientos decepcionantes durante las recesiones del mercado. Pero, como muestra el Fondo Ishares, pueden aprovechar efectivamente el potencial del mercado de valores y entregar grandes ganancias a largo plazo. Las acciones principales aquí incluyen Nvidia,,,,, Amazonasy Berkshire Hathaway. Tiene un total de 1.324 acciones globales.

Mediante la exposición a fuertes áreas de crecimiento y servicios financieros, creo que el fondo aún puede ser un excelente constructor de riqueza. Creo que este es uno de varios fondos.