En la era Trump 2.0, la mayoría de los aranceles se impusieron en el marco de la IEEPA. Dado que se cree que la Corte Suprema está cerca de declarar inconstitucionales los aranceles, será interesante ver qué impacto tendrá esto.

Según PNC Financial Services Economics Research, la eliminación de los aranceles IEEPA reducirá las tasas arancelarias efectivas realizadas, al menos en el corto plazo:

Fuente: Servicios financieros de PNC.

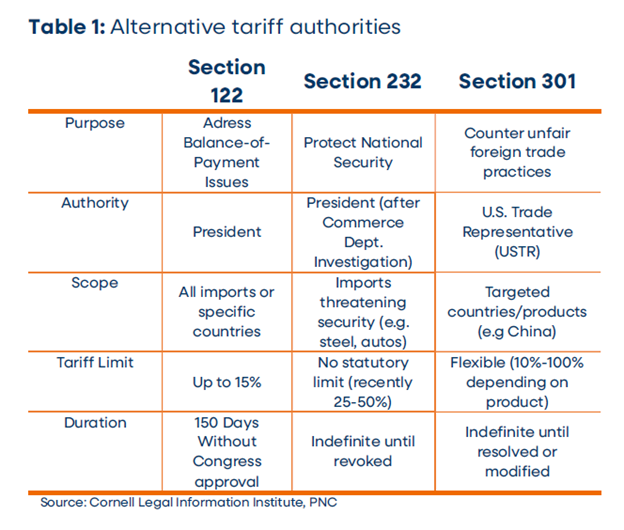

Algunos comentaristas, como la Heritage Foundation, sostienen que el rechazo de la Corte Suprema no cambiaría el nivel general de los aranceles porque Trump podría imponerlos bajo diferentes autoridades. Aquí hay una lista de otras autoridades comerciales.

Fuente: Servicios financieros de PNC.

Lo que creo que está claro es que, dado que Estados Unidos no tiene una crisis de balanza de pagos en curso, la eliminación de los aranceles IEEPA y la posibilidad de nuevos aranceles tendrán un impacto a corto plazo.

En el contexto de las amenazas impulsivas de Trump de imponer aranceles a los países europeos que rechacen sus afirmaciones sobre Groenlandia, la eliminación de los poderes arancelarios de la IEEPA tendrá un impacto mayor. Ya no puede amenazar con imponer aranceles a países específicos por capricho.