¿Qué significa el aumento en las colecciones para bancos y empresarios en 2025?

Douglas Hall, fundador y CEO de Eche

Si usted es una institución financiera o empresario y espera que la salida se estabilice pronto, le daré noticias: no lo harán. Acabo de lanzar 2025 Reembolso Informe Ha pasado un tiempo desde que confirmamos muchos de nuestros sentimientos de prevención de fraude de Datos Insights y Ethoca, no solo vemos picos, sino que también vemos cambios estructurales.

A menos que cambiemos la forma en que nos defendemos, esto nos costará.

Los reembolsos no solo están creciendo, sino que están actualizando

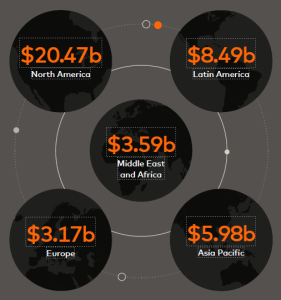

Para 2028, el volumen de recolección global alcanzará 324 millones de transacciones, un aumento del 24% sobre 2025. Esto no es solo una fricción, sino una fuga financiera global. Y no es solo volumen; También vale la pena. El informe traerá el monto total de reembolsos a US $ 41.7 mil millones en todo el mundo en 2028.

¿Qué conducir es? Algunas cosas:

- La explosión de las transacciones CNP: ahora representa más del 60% del comercio digital

- Compras basadas en suscripción, los clientes olvidan dónde eligen

- El auge del fraude de terceros, los consumidores plantean objeciones a las transacciones legales

- Sistemas tradicionales de gestión de disputas que no pueden mantenerse al día

Esto no le sorprenderá si está ejecutando acciones fraudulentas o administrando riesgos de pago. Pero, ¿qué pasará? Los emisores y comerciantes aún procesan la mayoría de los reembolsos manualmente.

Manualmente no se expande. Y no ganó.

Aquí está la realidad: el proceso tradicional es perder el terreno rápidamente. FIS en los Estados Unidos está lidiando con el 30-40% de la controversia simplemente porque las aplicaciones de banca móvil facilitan las presentaciones. Sin embargo, demasiados equipos de backend todavía están persiguiendo manualmente evidencia, quemando tiempo en disputas fiscales bajas o, lo que es peor, escribiéndolos a todos.

El empresario está en mal estado. Ahora, una cuarta parte de las colecciones puede acomodar más de un millón al año, mientras que algunas industrias (viajes, hospitalidad, juegos) informan un valor en disputa promedio de $ 120 o más.

Estamos sangrando el tiempo, la confianza y el dinero. ¿Y el cliente? Están cambiando la lealtad. La mitad dice que renunciarían al banco si el proceso de disputa no fuera digital e intuitivo.

El costo real del reembolso

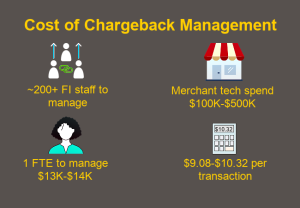

Para las instituciones financieras, estos números son crueles: cada tarifa de reembolso $ 9.08 a $ 10.32 tratar con. Todos necesitan un empleado a tiempo completo $ 13k a $ 14k En la controversia entrante. Algunos bancos estadounidenses operan más de 200 empleados de backend, dedicados a la gestión de rechazo, gastando millones de dólares al año solo en personal.

Los reembolsos son más que un problema de fraude: son una carga operativa que agota a los empleados, presupuestos y recursos técnicos.

El empresario tampoco se salvó. Muchas personas gastan $ 100,000 a $ 500,000 por año en tecnología. Solo en el último año, el doce por ciento del gasto tecnológico entre grandes empresas ha aumentado en un 25%. Cuando considera que el valor promedio de reembolso varía de $ 94 a $ 120, es difícil ignorar el impacto en los márgenes de ganancias.

Nadie quiere hablar sobre fraude de primera parte

Aquí es donde se vuelve aún más serio. Según el informe, la fusión del fraude de primer y tercero impulsó el 45% de los comerciantes para reembolsar. Esta estadística debe causar escalofríos en la columna vertebral.

¿Por qué? Porque el fraude de terceros no es solo un delito, es Comportamiento. El cliente espera, confusión o, en algunos casos, los impulsores de desarrollo directo del sistema. Y los sistemas más controvertidos no están destinados a capturarlo. Ese es el punto de ecuación: combinar datos en tiempo real, señales de comportamiento y verificación dinámica para ilustrar la diferencia entre el fraude real y el abuso de reembolso.

Significa válido. Entonces, ¿por qué no hay más empresarios haciéndolo?

Los datos son claros: los empresarios ganaron más del 50% de los casos que representan el caso, mientras que FIS ganó alrededor del 75% del desafío. Entonces, ¿por qué no podemos ver más? Porque solo cuando puedes expandirte, la representación vale la pena. Y no puedes expandirlo manualmente.

Los equipos más inteligentes están automatizando su colección basada en evidencia, utilizando AI para marcar las ofertas desafiantes dignas y reduciendo el tiempo de auditoría de días a segundos.

¿Qué debe pasar a continuación?

Si usted es un hombre de negocios o FI leyendo esto, esto es lo que creo que este informe debería permitirle hacer:

- Automatice su admisión y análisis. La revisión manual es la pérdida de peso. No se expandirá con el 25%.

- Invierta en claridad del cliente. Los recibos digitales, las identificaciones comerciales claras y las ideas de compra reducen la confusión y la controversia.

- No ignore el fraude de primera parte. Piense en ello como un segmento de riesgo, no como una falla en el servicio al cliente.

- cooperar. Los emisores y los comerciantes deben compartir datos para identificar patrones y detener el abuso en la fuente.

Construimos Eque porque vimos eso. Los sistemas controvertidos más inteligentes no son opcionales, y esta es una infraestructura esencial para el comercio digital. Y si no tomamos medidas ahora, pagaremos la pérdida de ingresos impulsados por la resistencia operativa, la rotación de clientes y el fraude.

Construyamos el sistema a una velocidad e inteligente, al igual que el fraude contra el que estamos luchando.

Sobre el autor

Douglas Hall Es CEO y fundador Corp CorpEste es un innovador servicio de prevención de fraude de comercio electrónico que utiliza tecnología dinámica de CVV para crear transacciones de “presencia de personas”, eliminando el fraude sin uso y amigable, y reduciendo en gran medida falsos descensos. Es líder de la industria de pagos globales con décadas de experiencia financiera, empresarios en serie y editor de PaymentsNext.

Noticias de pago recientes:

Los bancos están invirtiendo en IA, pero ¿están los clientes listos para hacer cambios?