Cita:

Leemos mucho acerca de que la vivienda es “inasequible” en este momento, pero ¿es esto cierto?

Compramos una casa de 2300 pies cuadrados en 1979 con una tasa hipotecaria del 10,5% (un aumento con respecto a nuestra casa inicial de 1200 pies cuadrados). Fue un poco estresante, pero nuestro segundo hijo estaba a punto de nacer, así que nos arriesgamos. Ahora parece que esta generación se queja de que la vivienda es inasequible y quiere que el gobierno “haga algo” al respecto.

Tasas de interés hipotecarias: https://fred.stlouisfed.org/series/MORTGAGE30US

Sí, más alto que el “dinero gratis”, pero todavía consistente con gran parte de los últimos 50 años, y muy por debajo del período 1980-85, que se suponía era “asequible” para los “baby boomers”.Una búsqueda asistida por IA arrojaría resultados como este:

Asistencia de búsqueda

“El tamaño promedio de las casas unifamiliares nuevas en los Estados Unidos ha aumentado significativamente desde 1970, casi duplicándose. Por ejemplo, el tamaño medio de una casa nueva en 1980 era de aproximadamente 1,595 pies cuadrados, y creció a aproximadamente 2,386 pies cuadrados en 2018”.Asistencia de búsqueda

“Los precios de las viviendas por pie cuadrado ajustados a la inflación se han mantenido relativamente estables desde 1973, con un promedio de alrededor de 116 dólares por pie cuadrado en dólares de 2015”.Entonces, el problema de no poder costear una casa es que las parejas jóvenes ya no están satisfechas con una “casa inicial” de 1,200 pies cuadrados en un edificio de 30 años. “Necesitan” algo del doble de tamaño y nuevo.

La inasequibilidad es un mito.

“Y qué” todo lo demás. Bueno, ¿y qué?

índice unificado de precios al consumo

Una vez más, no hay “dinero gratis”, pero aparte del gasto gubernamental imprudente en 2020-22 y la inflación resultante, los aumentos de precios actuales históricamente no han superado las expectativas.

El crecimiento del ingreso personal sigue tendencias históricas.

El desempleo no es tan malo.

Quizás sea hora de dejar de quejarnos.

Bueno, algunos datos:

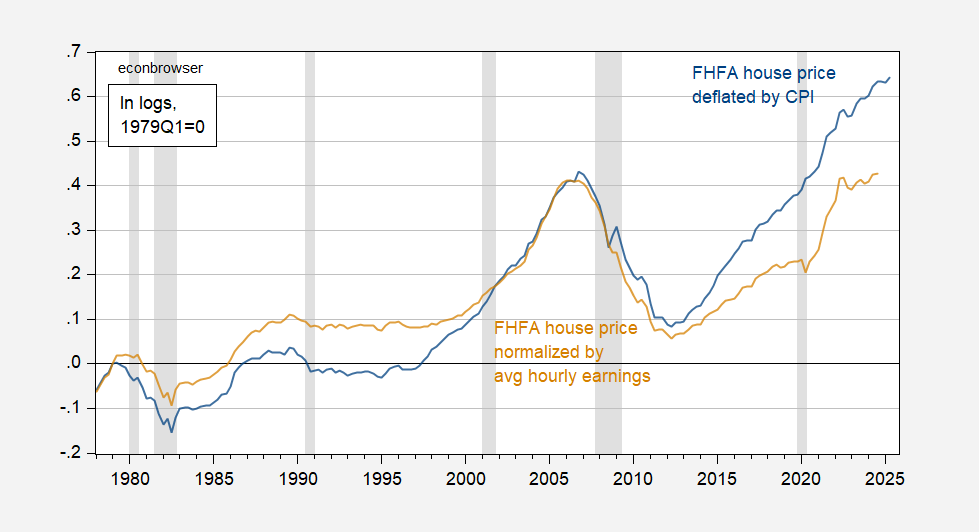

Precios de la vivienda desde 1979:

Figura 1: Índice de precios de la vivienda de la FHFA, deflactado por el IPC menos los precios de la vivienda (azul), normalizado por los ingresos medios por hora (tan), ambos logarítmicos, primer trimestre de 1979 = 0. Las fechas de pico a mínimo de la recesión definidas por el NBER están en gris. Fuente: FHFA, BLS, FRED, NBER y cálculos del autor.

Cualquiera sea la forma en que se exprese, los costos de la vivienda están aumentando en relación con los niveles de precios o los ingresos promedio por hora de los trabajadores de producción y no gerenciales.

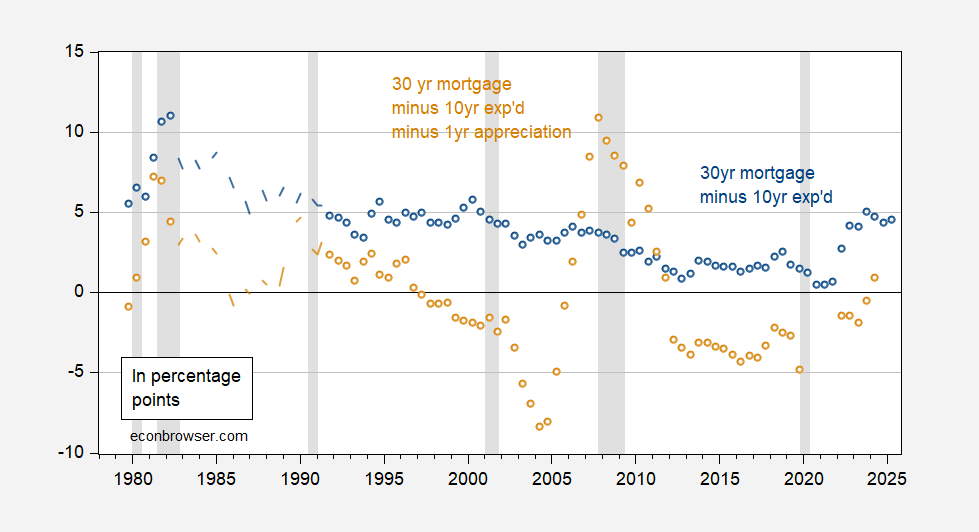

¿Qué pasa con las tasas de interés reales? Estos son más relevantes para los agentes con restricciones de iliquidez.

Figura 2: La tasa hipotecaria a 30 años menos la inflación IPC esperada a 10 años (azul), y la tasa hipotecaria a 30 años menos la inflación IPC esperada a 10 años menos la apreciación ex post del precio de la vivienda en un año (tan), ambos como porcentajes. Las fechas de pico a mínimo de la recesión definidas por NBER están en gris. Fuentes: Freddie Mac, FHFA vía FRED, Blue Chip y Livingstone vía Phildelphia Fed, NBER y cálculos del autor.

Las tasas de interés reales tradicionales se muestran como círculos/líneas azules. Sin embargo, en el caso de los activos, se debe incluir la apreciación del activo a lo largo del tiempo. La línea de bronceado que se muestra solo contiene la apreciación de precios ex-post con un año de antelación. Esta tasa real es aproximadamente 2 puntos porcentuales más alta que en 1979.

Una implicación de la Figura 2 es que la reducción de las tasas de interés nominales no tendrá por sí sola un impacto significativo en la “tasa de interés real” de la vivienda definida como una inversión.

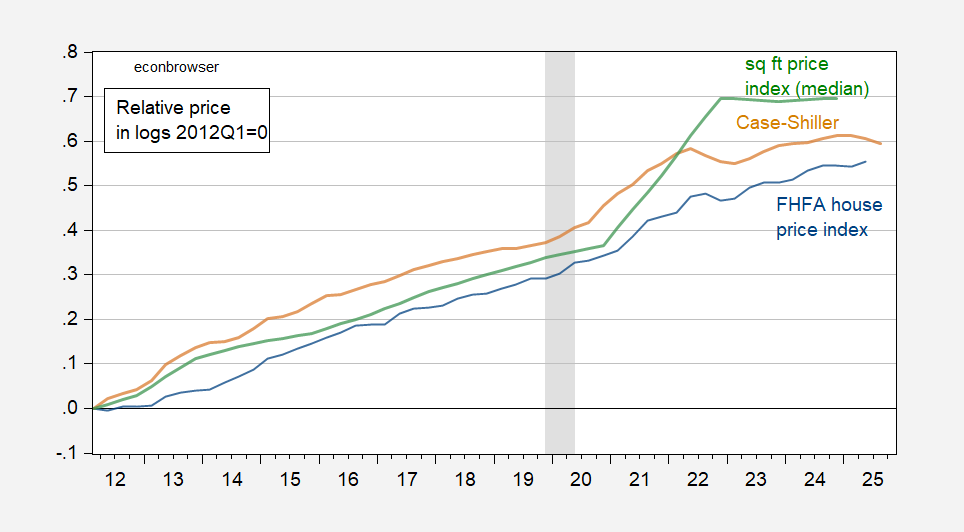

Disponemos de más datos en los últimos tiempos, en particular sobre los precios de venta repetidos (índice Case-Shiller). Por lo tanto, cuando utilizamos este índice, controlamos el tamaño de la casa. Además, tenemos el precio medio y mediano por pie cuadrado de viviendas.

Figura 3: Índice de precios de viviendas de la FHFA (azul), índice nacional de precios de viviendas Case-Shiller (tostado) y precio medio de viviendas por pie cuadrado (verde), deflactados por el IPC sin incluir viviendas. Las fechas de pico a mínimo de la recesión definidas por el NBER están en gris. Las mediciones anuales del precio del pie cuadrado se interpolan linealmente a frecuencias trimestrales. Fuentes: FHFA, S&P, BLS vía FRED, Oficina del Censo, NBER y cálculos del autor.

Todos los cálculos excluyen las medidas de racionamiento del crédito, que son importantes dada la naturaleza cambiante de los requisitos crediticios.

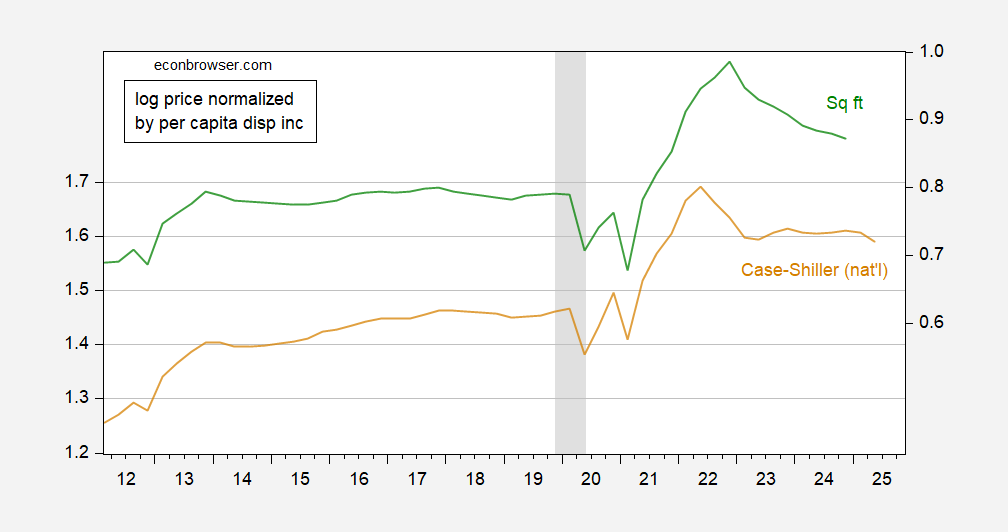

¿Qué tal la asequibilidad en términos de ingresos? Podría repetir el cálculo utilizando los ingresos promedio por hora, pero como la distribución de los hogares que trabajan fuera del hogar ha cambiado, tal vez sería más útil mostrar la serie normalizada por el ingreso disponible per cápita.

Figura 4: Índice de precios de la vivienda de Case-Shiller: nacional, normalizado por el ingreso disponible per cápita (eje izquierdo, color tostado) y precio de la vivienda por pie cuadrado: mediana, normalizado por el ingreso disponible per cápita (eje derecho, verde), ambos logarítmicos. Las fechas de pico a mínimo de la recesión definidas por el NBER están en gris. Las mediciones anuales del precio del pie cuadrado se interpolan linealmente a frecuencias trimestrales. Fuentes; S&P, BEA vía FRED, Oficina del Censo, NBER y cálculos del autor.

En resumen, no creo que la gente se “queje” sin motivo alguno.

fue del 3,6% en enero. ¿Será lo mismo en febrero?")