Fuente de la imagen: Getty Images

Los últimos cinco años no han sido amigables con el mercado de valores del Reino Unido, especialmente con el fideicomiso de inversión inmobiliaria (REIT). Estos vehículos de inversión de gravamen son muy sensibles al aumento de las tasas de interés, lo que aumenta los costos de los préstamos y asusta a los inversores.

Es por eso que muchos de ellos sufren pérdidas en 2023 y 2024. Pero creo que su alto rendimiento de dividendos y su compromiso con los rendimientos de los accionistas los convierten en una buena adición a la cartera de ingresos pasivos.

Ahora, con la industria mostrando signos de mejora, puede ser el momento de considerar algunos de los mejores REIT del Reino Unido.

Estos son dos que me han llamado la atención recientemente.

Tenga en cuenta que el tratamiento fiscal depende de las circunstancias personales de cada cliente y puede cambiar. Los contenidos en este artículo son solo para fines informativos. No es intencional y no constituye ninguna forma de asesoramiento fiscal.

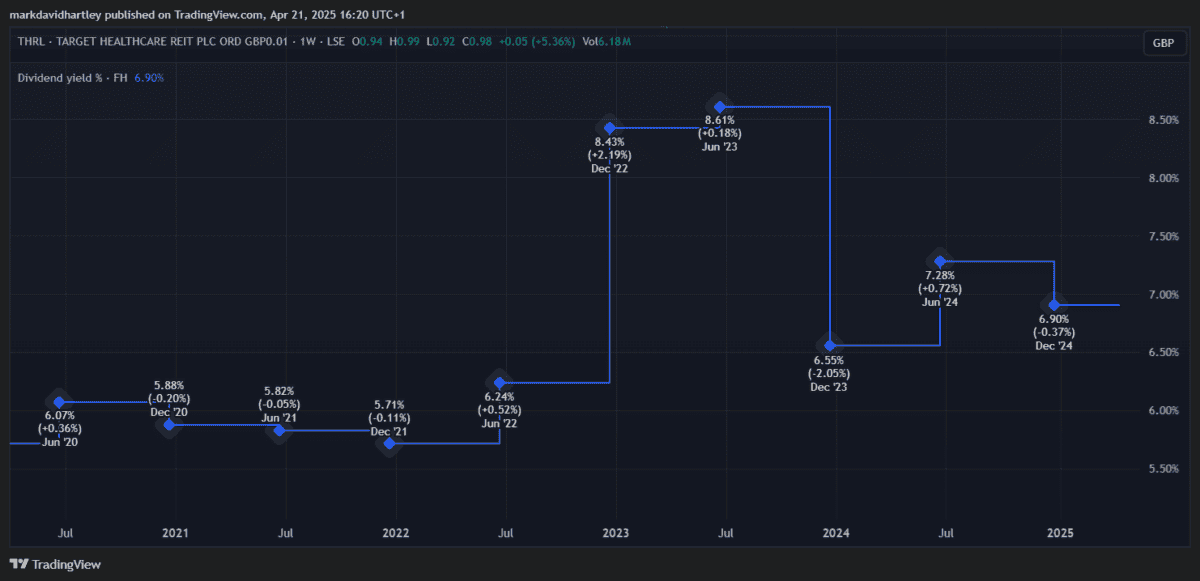

Target Healthcare REIT

Los fideicomisos de inversión inmobiliaria (REIT) vuelven a hacer calor, y muchas personas han recibido una atención significativa este año. Uno de mis favoritos, Características de la salud primariasube casi un 10%, mientras mantiene un rendimiento del 6.9%.

Pero ahora miro a los competidores potenciales – Target Healthcare REIT (LSE: THRL). La acción tiene un rendimiento del 5,9%, que ha aumentado el 16,7% este año. Sin embargo, su relación precio/ganancias (P/E) sigue siendo muy baja en 8.45. Esto muestra que todavía tiene mucho espacio para crecer.

Y no me sorprende: a 98p por acción, sigue siendo un 20% más bajo que su paquete alto de cinco años en julio de 2021.

Pero el riesgo de volver a altas tasas de interés siempre está ahí, sin mencionar los cambios regulatorios y de políticas en la atención médica o la vivienda. Ambos factores pueden dañar los precios de las acciones, ya que se ve exacerbado por el aumento de los costos de los materiales, los problemas de mantenimiento o cualquier costo adicional derivado de los desastres ambientales.

REIT tiende a tener un crecimiento limitado de capital, pero tiene dividendos fuertes y confiables para compensar esto.

Lo que realmente despertó mi objetivo fue el valor de mercado de la compañía en relación con los ingresos, medido por su relación precio a (P/S). En 8.48, esto indica que los inversores están dispuestos a pagar altos precios por las acciones. Esto combinado con una relación P/E más baja indica un fuerte potencial de crecimiento.

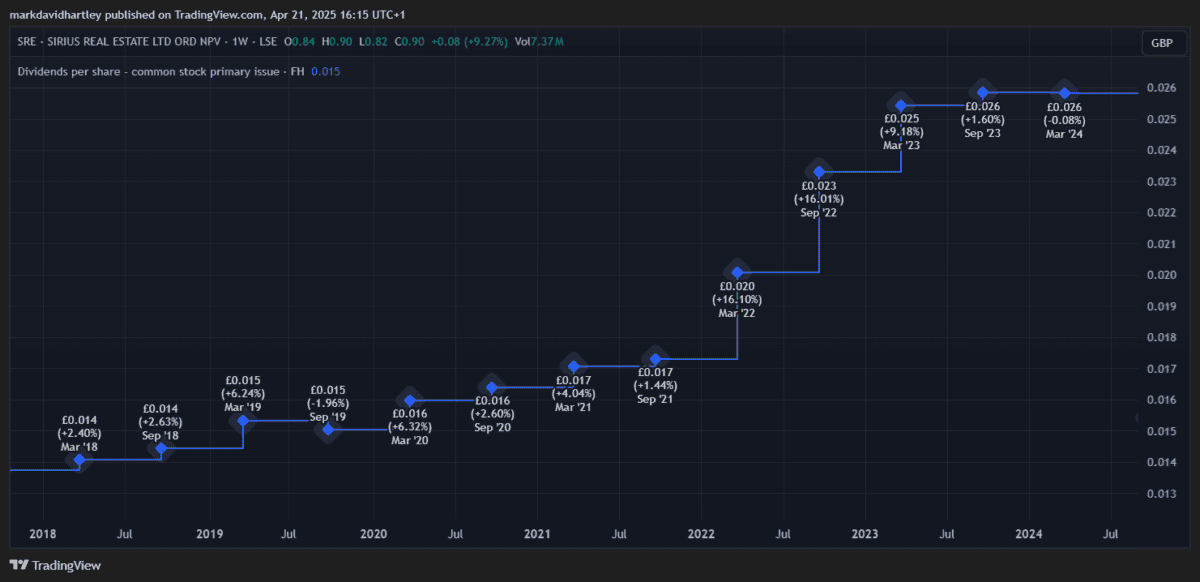

Sirius Real Estate

Sirius Real Estate (LSE: SRE) es una empresa inmobiliaria que se centra en poseer y administrar parques comerciales, oficinas flexibles y espacios industriales en Alemania y el Reino Unido. Ha establecido una reputación para generar ingresos de alquiler estables a partir de pequeñas y medianas empresas (pequeñas y medianas empresas), beneficiándose así de una fuerte eficiencia operativa y diversificación regional.

Una de las principales atracciones de REIT es su crecimiento confiable de los ingresos, que creció en un 7,2% (YTD), lo que refleja la alta demanda de los inquilinos y la gestión efectiva de activos. El rendimiento de dividendos de la compañía del 5,6% es atractivo para los inversores centrados en los ingresos, con una relación precio-ganancias de 10.8, lo que indica que las acciones actualmente están subvaloradas en relación con las ganancias.

Sin embargo, hay riesgos. Al igual que la atención médica objetivo, Sirius se ve afectado por problemas macroeconómicos como la alta inflación y las tasas de interés. Esto ejerce presión sobre la asequibilidad de los inquilinos y puede conducir a valoraciones de propiedades más bajas. La compañía también está expuesta a fluctuaciones monetarias entre el euro y la libra, lo que puede afectar los resultados del informe. Además, el crecimiento futuro de los ingresos por alquiler puede disminuir si las PYME enfrentan presión económica.

Con una capitalización de mercado de $ 13.8 mil millones, es más grande y más realizado que su objetivo. Esto lo hace más defensivo, aumenta la estabilidad, pero limita su potencial de crecimiento.

¿Son los mejores? Esto es muy subjetivo y depende de los estándares personales del inversor. Sin embargo, creo que ambos valen la pena considerar ser parte de la cartera de ingresos diseñada para lograr rendimientos de dividendos a largo plazo.

Leave a Reply