Fuente de la imagen: Getty Images

Mundo hotelero (LSE: HSW) fue una pequeña acción del Reino Unido sufrida durante la pandemia hace cinco años. A medida que los viajes globales se estancan, los ingresos de las plataformas de reserva de hoteles se caen del acantilado, llevando a la compañía a rojo.

Pero el precio de las acciones se ha recuperado constantemente falló ya que esos días oscuros compartidos sobrevivieron en el espejo retrovisor. De 77p a 136p, que representa aproximadamente el 79% de crecimiento.

Sin embargo, los corredores de la ciudad ven mayores ganancias potenciales y apuntan a un precio objetivo de consenso de 192p. Esto es un 40% más alto que el nivel actual, aunque no hay garantía de que alcance ese precio en los próximos 12 meses.

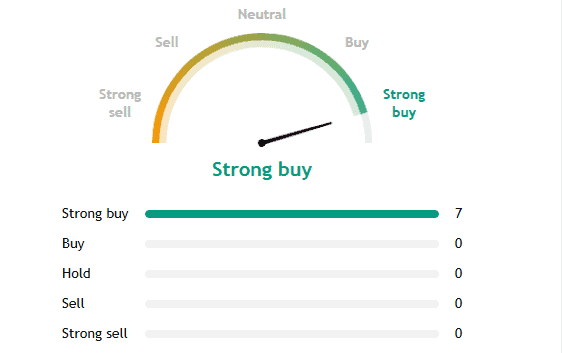

Curiosamente, sin embargo, todos los analistas que cubren este stock de pequeña capitalización son muy optimistas, lo calificaron como una compra fuerte.

¿Qué vieron en Hostelworld? Veamos algunos detalles.

Mercado

Para aquellos que no están familiarizados, el mundo del hotel es básicamente Airbnb Albergue. Es un mercado donde los viajeros toman comisiones al reservar alojamiento a través de su sitio web o aplicación.

La compañía tiene socios hoteleros en más de 180 países, y los jóvenes viajeros representan la mayoría de las reservas. En 2019, los ingresos de Hostelworld fueron de 80 millones de euros y su ganancia neta fue de 8,4 millones de euros. Luego sufrió tres años de pérdidas antes de volver a la rentabilidad en 2023 a medida que los viajes globales se recuperaron después de la pandemia.

Se estima que en 2025, los ingresos serán de 97.5 millones de euros y la ganancia neta será de 13.9 millones de euros. Por lo tanto, logró sobrevivir a esta tormenta corporativa y volver a crecer.

Plan de crecimiento

Sobre la base de este impulso, la gerencia ha desarrollado recientemente un plan de crecimiento. El objetivo es un crecimiento de ingresos de dos dígitos bajo en 2026 y 2027, con márgenes EBITDA ajustados por encima del 20%y una tasa de conversión de flujo de efectivo libre ajustada de aproximadamente el 70%.

La compañía tiene un balance sólido y sin deuda, con una posición neta de efectivo de € 8 millones a finales de 2024. Los dividendos se han reanudado, con una política progresiva de un 20% -40% de ganancias después de impuestos ajustadas a partir de la segunda mitad de este año.

También acaba de comenzar un programa de recompra de acciones de £ 5 millones.

Red social

Un área que la compañía ve el éxito es su red social. Esto permite a los miembros enviar mensajes, contactar y reunirse con viajeros de ideas afines.

La red se lanzó en el segundo trimestre de 2022 y es miembro del primer trimestre de 2025. En los primeros 91 días después del registro, estos miembros de la sociedad han reservado 2.2 veces que los de los no miembros. Por lo tanto, hay evidencia aquí de que los fuertes efectos de la red aparecen aquí.

Hostelworld también comenzará a incluir más hoteles presupuestarios y otras opciones de alojamiento en su plataforma. Si bien esto puede impulsar el crecimiento, también compite aún más con Airbnb, Reserva.com etc.

Del mismo modo, la demanda global de viajes siempre se ve afectada por otra pandemia o algún tipo de conflicto global. Por lo tanto, estos son riesgos para tener en cuenta.

Valoración decente

Dicho esto, me gusta la perspectiva de las redes sociales porque es probable que traiga a los usuarios leales a la plataforma. Veo mucho potencial de monetización.

Más reservas repetidas también deberían reducir el gasto de marketing, que ha disminuido al 46% de un porcentaje de ingresos en 2022.

Finalmente, la acción se cotiza solo 11 veces el rendimiento de pronóstico para el próximo año. Al sopesar las compensaciones, creo que vale la pena considerar a los inversores que buscan acciones baratas de pequeña capitalización.