Contribución del invitado: “Evaluación de las reglas de política para la revisión estratégica de la Reserva Federal”

Hoy, presentamos una publicación invitada escrita por David Papell, profesor de economía en la Universidad de Houston, escrita por Sebin Nidhiri y el Dr. Swati Singh. Estudiantes de la Universidad de Houston.

La Comisión de la Reserva Federal comenzó una revisión estratégica a principios de 2025, que pretende completarse a fines del verano. Después de la única revisión, el Comité Federal de Mercado Abierto (FOMC) adoptó una declaración revisada de largo alcance sobre los objetivos a largo plazo y las estrategias de política monetaria en agosto de 2020. El marco contiene dos cambios significativos en la declaración original de 2012. Primero, las decisiones políticas intentarán aliviar la escasez de los niveles más altos de empleo en lugar de sesgo. En segundo lugar, el FOMC implementará un objetivo de inflación promedio flexible (FAIT), donde “después de una fecha límite en la que la inflación ha sido inferior al 2%, la política monetaria apropiada puede diseñarse para que la inflación supere moderadamente el 2% durante un período de tiempo”.

La revisión de 2019 se vio gravemente afectada por el desempeño económico durante la última década, incluido el período de límite inferior efectivo (ELB) de diciembre de 2008 a diciembre de 2015, y la dificultad de aumentar la inflación al objetivo del 2% de la Fed. A pesar de los supuestos razonables en 2019, la revisión de 2025 será aún más difícil, ya que con suerte los próximos cinco años no se repetirán el acceso a la recesión, recuperación, inflación, inflación y desinfección de Covid-19. Powell (2025) recientemente dejó en claro que el FOMC está reconsiderando la escasez y el lenguaje establecido.

Este artículo se basa en nuestro documento, “Evaluación de las reglas de política para la revisión estratégica de la Reserva Federal”,

En el caso de nuestro análisis de las reglas de política que cumplen con la declaración original, o inspirados en la declaración revisada, y utilizando las reglas para evaluar la política monetaria utilizando la versión linealizada (Linver) de la Comisión de la Reserva Federal/EE. UU. (FRB/EE. UU.) Modelo.

Las reglas de Taylor (1993) son las siguientes:

Dónde riñonalT ¿Está el nivel de tasa de fondos federales a corto plazo estipulados por esta regla? πT Es la tasa de inflación anual, π* es el nivel objetivo de inflación del 2%, yT es la brecha de salida, el porcentaje de desviación entre el PIB y el PIB potencial, y r* Es una tasa de interés real neutral consistente con el nivel de inflación igual a la inflación. A la larga, el PIB es igual al PIB potencial. Cuando la inflación es igual a su objetivo del 2% y el PIB es igual al PIB potencial, la tasa de fondos federales es igual a la tasa de interés real neutral más el objetivo de inflación del 2%.

Taylor (1999) y Yellen (2012) analizaron los métodos alternativos de la regla de Taylor, llamada regla del método de equilibrio, con un coeficiente de 0.5 en la brecha de inflación, pero el coeficiente de la brecha de salida aumentó a 1.0. Las reglas de equilibrio son

La regla de Taylor (corta) reduce la escasez de empleo, en lugar de hacer que el FFR responda solo a la tasa de desempleo, en lugar de desviarse del desempleo. La versión de Gap Gap de salida es

Si la brecha de salida es negativa, la prescripción FFR es la misma que la regla Taylor. Si la brecha de salida es positiva, el FOMC no aumenta el FFR simplemente debido a la baja tasa de desempleo. La regla del método de equilibrio (corto) es la misma que la regla Taylor (corta), excepto que el coeficiente en la brecha de salida es igual a 1.0 en lugar de 0.5. Las reglas de escasez se discutieron en la reunión del FOMC en marzo de 2025.

Proponemos dos nuevos tipos de reglas inspiradas en la declaración revisada. El primero es la regla de orientación de inflación de coeficiente asimétrico (ACIT). Cuando la inflación está por debajo del 2%, el coeficiente de la brecha de inflación es mayor. Las reglas ACIT Taylor son

Analizamos los coeficientes sobre la brecha de inflación entre las reglas en 1.0, 1.5 y 2.0. Esta regla es la misma que la regla de Taylor cuando la inflación excede el objetivo de inflación del 2%. Cuando la inflación es menor que el objetivo de inflación del 2%, la regla proporciona más estímulo que la regla de Taylor. La versión de regla de método equilibrado es la misma que la versión de la regla de Taylor, excepto que el coeficiente en el espacio de salida es 1.0 en lugar de 0.5. Cuando la tasa de inflación es inferior al 2%, y cuando la tasa de inflación es superior al 2%, las reglas ACIT son más que las reglas tradicionales que las reglas tradicionales. Una vez que la tasa de inflación excede el 2%, la política reducirá la tasa de inflación al objetivo del 2%.

El segundo tipo de regla es la regla del objetivo de inflación del objetivo asimétrico (ATIT), cuando la tasa de inflación es inferior al 2%, el objetivo de inflación es superior al 2%. Las reglas de Taylor ATIT son

Analizamos cuándo se alcanzarán los objetivos de inflación de 2.5, 3.0 y 4.0. Esta regla es la misma que la regla de Taylor cuando la inflación excede el objetivo de inflación del 2%. Cuando la inflación es menor que el objetivo de inflación del 2%, la regla proporciona más estímulo que la regla de Taylor. La versión de regla de método equilibrado es la misma que la versión de la regla de Taylor, excepto que el coeficiente en el espacio de salida es 1.0 en lugar de 0.5. Similar a las reglas ACIT, cuando la inflación es inferior al 2% y cuando la inflación es superior al 2%, las reglas ATIT proporcionan más estímulo que las reglas tradicionales. Una vez que la tasa de inflación excede el 2%, la política reducirá la tasa de inflación al objetivo del 2%.

Clarida (2022) identificó la consistencia temporal y la asimetría como dos características establecidas. Las reglas ACIT y ATIT son consistentes. Cuando la tasa de inflación aumenta por encima del 2%, los coeficientes de la brecha de inflación en las reglas ACIT y el objetivo de inflación en las reglas ATIT vuelven inmediatamente al valor en las reglas tradicionales. No hay conflicto entre las acciones y los objetivos de FOMC. Las reglas también son asimétricas. Una vez que la inflación aumenta por encima del 2%, y las reglas ACIT y ATIT vuelven a las reglas tradicionales, la política cambia inmediatamente de estímulo a moderación.

A medida que la inflación disminuye hacia el objetivo del 2%, el número de límite se vuelve más pequeño y el objetivo es restaurar la inflación a su objetivo del 2%, pero no debajo de él.

Estas reglas no son individuales porque el FFR está completamente ajustado cada vez que cambia el objetivo FFR. Esto es inconsistente con la práctica de FOMC, donde la inflación aumenta constantemente. Especificamos una versión inercial de las reglas basadas en Clarida, Gali y Gertler (1999),

Donde está el grado de inercia, es el nivel objetivo de la tasa de interés de financiamiento federal especificada en las fórmulas (1) a (5). Somos como Bernanke, Keelly y Roberts (2019). Es la prescripción del período anterior (6). Para lograr el límite inferior cero, está restringido para establecer la tasa de interés objetivo en cero si la tasa de interés especificada es negativa.

Al igual que Taylor (1979), el método estándar para evaluar el rendimiento económico tiene una función de pérdida cuadrática, y el objetivo de la política es minimizar la suma de las pérdidas de inflación cuadradas y las pérdidas de producción cuadrada, que es el objetivo de inflación y la brecha de salida.

![]()

Esta es una función de pérdida simétrica en la que la pérdida de inflación y la pérdida de salida se ponderan igualmente según la tarea dual de FOMC.

Desde julio de 2016, también se han reportado características de pérdida corta en Tealbook.

Si el PIB es más bajo que el PIB potencial, la pérdida de salida es igual a la brecha de salida cuadrada, y si el PIB es más alto que el PIB potencial, la brecha de salida es cero. La motivación proviene de la curva de Phillips “plana”, donde el potencial o el desempleo más alto que la tasa de desempleo a largo plazo tiene un efecto más débil en la inflación posterior. La función de pérdida de escasez es anterior a la sección revisada, reemplazando la desviación de escasez del empleo más grande.

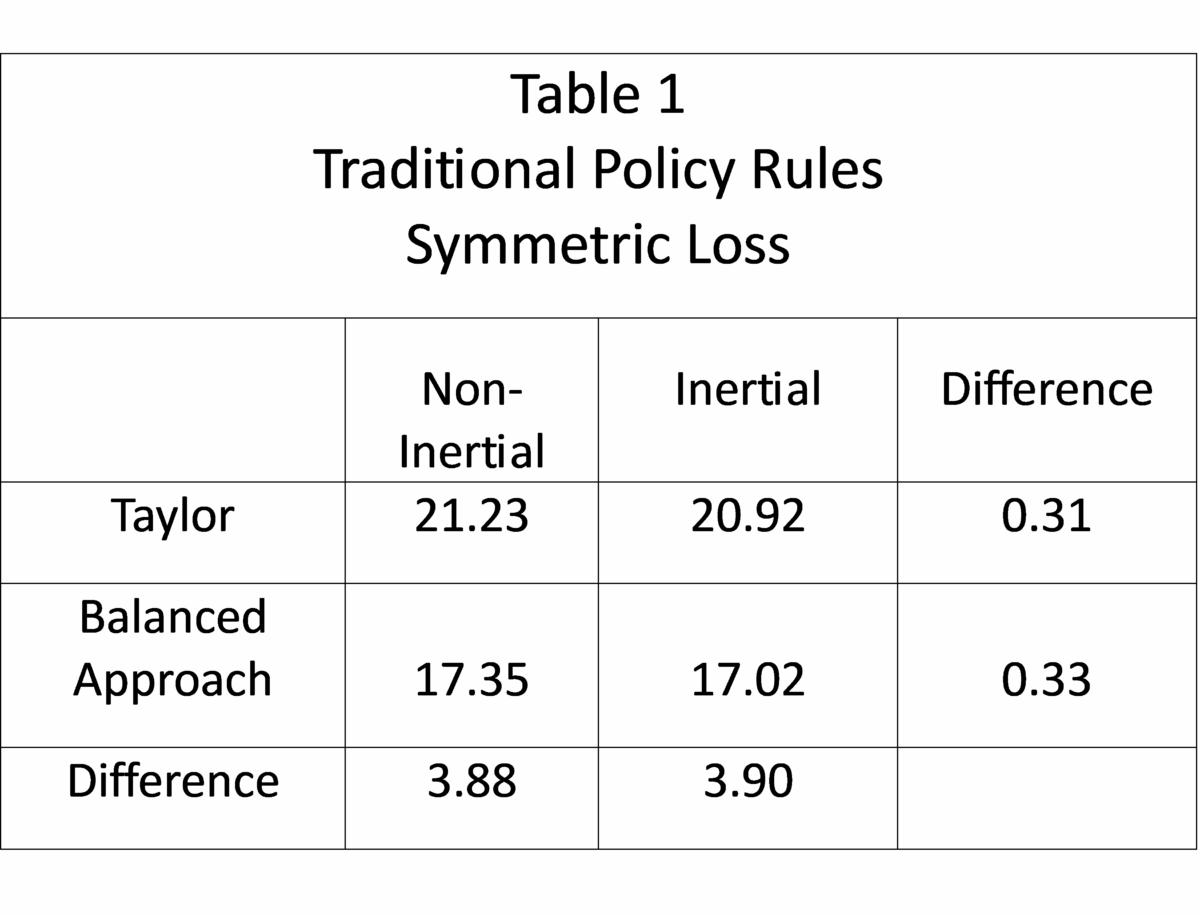

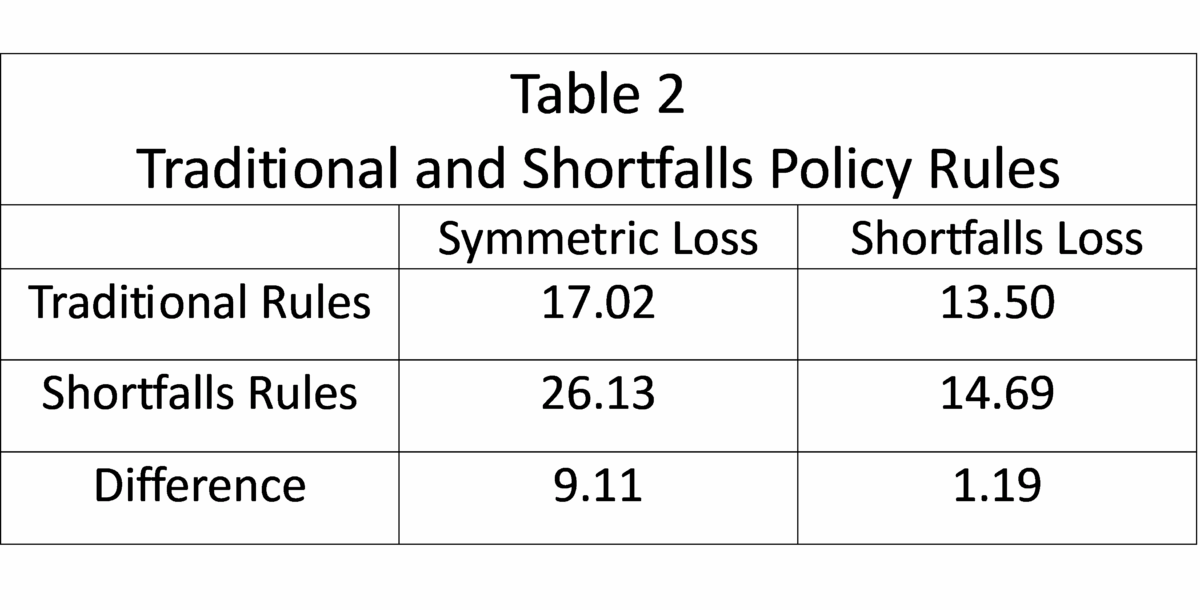

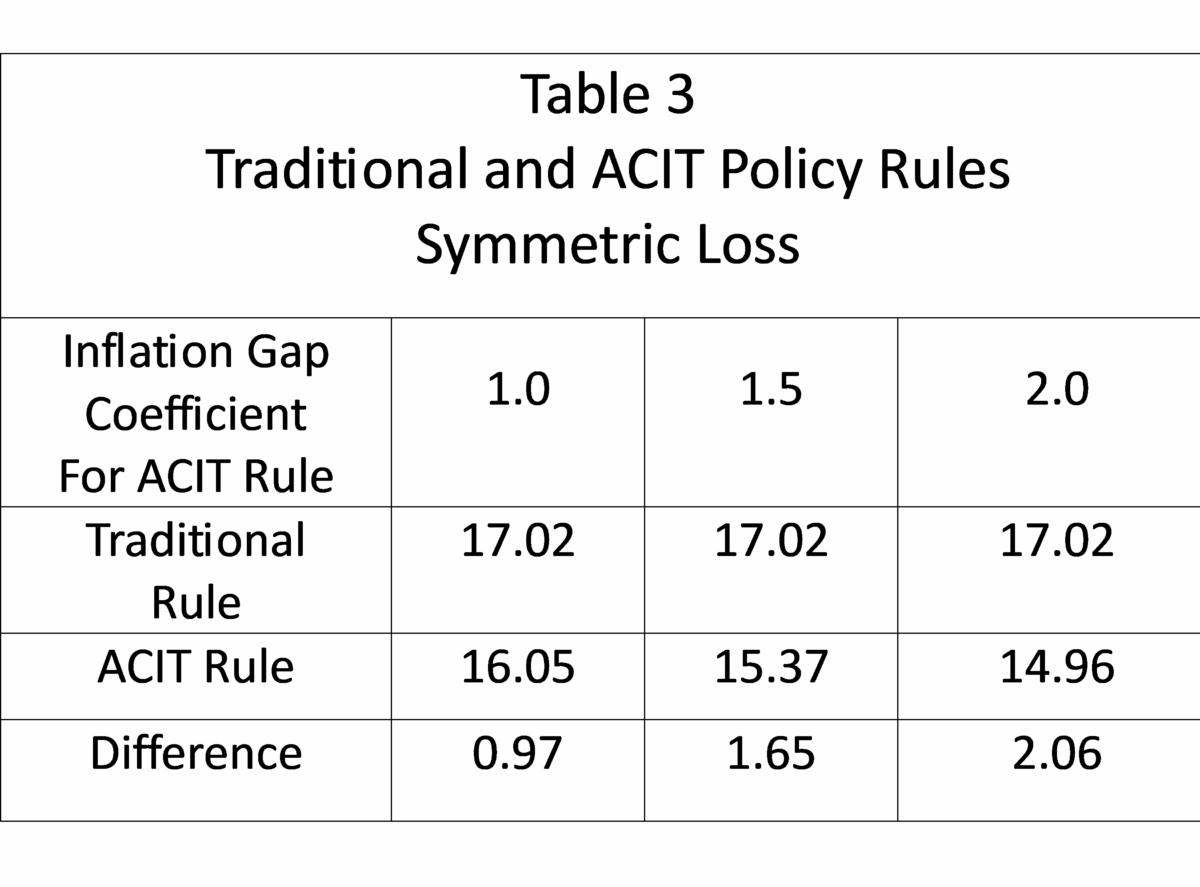

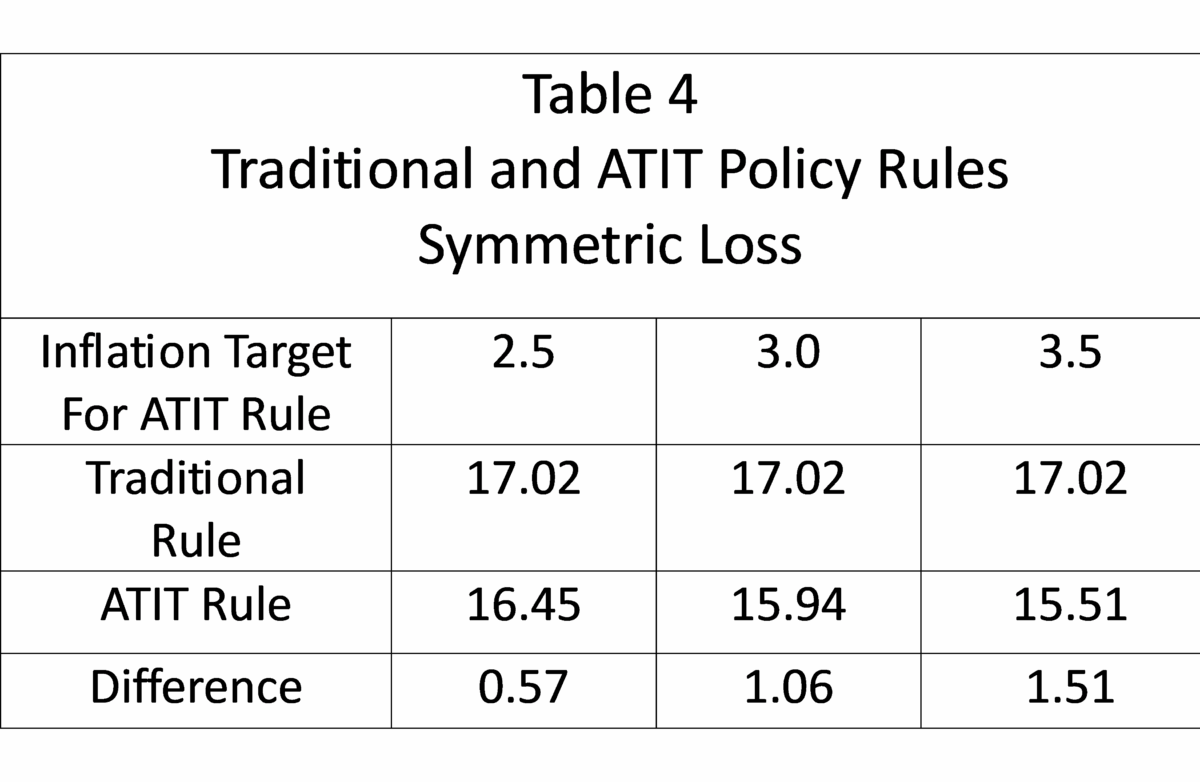

La Tabla 1 evalúa las reglas de política tradicionales y se evalúa con pérdidas simétricas. A través de las reglas del método equilibrado, el desempeño económico es mejor que la regla de Taylor, porque la pérdida es menor para las reglas del método equilibrado de las especificaciones no inerciales e inerciales. Debido a que la diferencia de pérdida es pequeña, el desempeño económico de la inercia es mejor que el de las reglas no inerciales. La Tabla 2 evalúa las reglas del método para el equilibrio de la inercia tradicional y de escasez. El rendimiento de las reglas tradicionales es mejor que las reglas de escasez, mientras que la diferencia en la simetría es mucho mayor que la diferencia en pérdidas insuficientes. Las tablas 3 y 4 evalúan las reglas del método de equilibrio de inercia tradicional y ATIT o ATIT. En comparación con las reglas tradicionales, las reglas ACIT y ATIT tienen un mejor desempeño económico y tienen un mayor coeficiente de brecha de inflación con las reglas ACIT, o han mejorado los objetivos de inflación de las reglas ATIT. Estas diferencias son mayores que las diferencias entre las reglas no inerciales e inerciales y son más pequeñas que las reglas del método de Taylor y el equilibrio.

Muchas discusiones que rodean el abogado de la revisión estratégica de 2025 abandonan los acuerdos establecidos y regresan al marco de 2012. Nuestra investigación muestra que es posible diseñar reglas de política asimétricas y consistentes en el tiempo basadas en reglas tradicionales establecidas y abrumadoras.

Este artículo es David Papell,,,,, Sebin Nidhiri y Swati Singh.