Las instituciones financieras son una de las entidades más confiables del mundo. Los consumidores creen que sus bancos están en su mejor interés, especialmente para protegerlos del fraude. Esperan soluciones fuertes y efectivas para apoyar sus actividades financieras diarias, mantener sus cuentas y asegurar su identidad.

Pero la confianza no es automática y debe ganarse. Nada es más real que estar en el proceso de disputas de fraude. En Suzanne Sando, analista jefe de la gestión de fraude en Quavo, Cro Ryan Sorrels e Javelin Strategy & Research, en el podcast de Paymentsbournal, los bancos pueden usar estos momentos para construir una confianza más profunda y mejorar las relaciones.

Restaurar la confianza después del fraude

Hay mucho margen de mejora en el proceso de disputas de fraude. Según Javelin, casi la mitad de las víctimas de fraude quieren que sus instituciones financieras las traten como ellos, en lugar de cargas.

Los bancos deben reenfocarse para garantizar que tales experiencias difíciles no conduzcan a más emociones negativas. De hecho, muchos clientes dicen que la forma en que los bancos manejan el proceso de resolución tienen un mayor impacto en su confianza en la institución que en el fraude en sí.

“Ya tenían experiencias negativas de fraude”, dijo Sorrells. “No queremos mezclarlo con otra experiencia negativa. Hagamos experiencias negativas y presentemos para proporcionar una experiencia rica. Estás haciendo un gran esfuerzo para aumentar la lealtad, en lugar de problemas más complejos y erosionar más lealtad”.

Muchas víctimas de fraude quieren rastrear mejor las afirmaciones y disputas. Un pequeño número de consumidores bancarios presentaron disputas de fraude y luego no recibieron acciones de seguimiento. Esto puede deberse a la falta de estandarización y procedimientos de automatización para mejorar la eficiencia del proceso en disputa. Algunas de estas situaciones pueden estar cayendo en las grietas, haciendo que el cliente sienta que no es una tarea urgente. En última instancia, esto hará que cualquiera se sienta descontento con la organización que hace negocios.

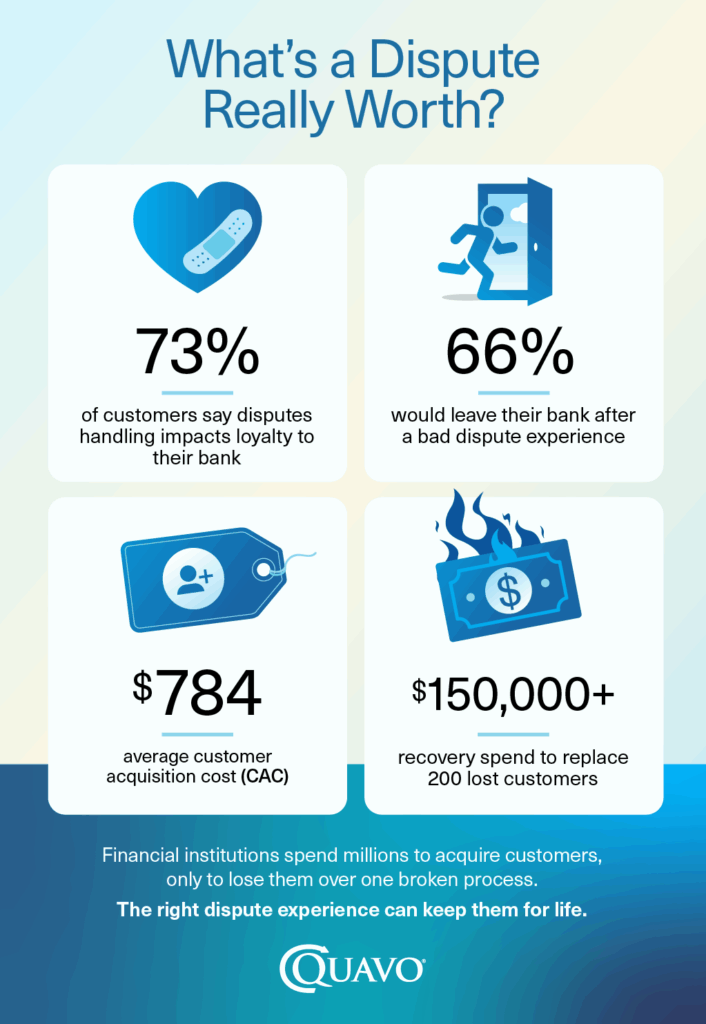

Tarifas del cliente

Históricamente, el proceso de resolución de disputas se ha visto como una función de backend, centrándose principalmente en los requisitos de costo, eficiencia y personal. Lo que se estudia es el impacto económico en la experiencia del cliente.

Cuando los bancos brindan una fuerte experiencia controvertida, generan confianza y aumentan la lealtad. Sin embargo, las malas experiencias pueden tener el efecto contrario, alejando así a los clientes. De hecho, muchos clientes dicen que la forma en que sus bancos manejan disputas de fraude pueden afectar su lealtad, y algunos incluso están dispuestos a cambiar de bancos después de tener experiencias negativas.

“Estamos conectados a nuestras cuentas, por lo que es mucho trabajo completar el proceso de cierre de cuentas, abrir nuevas cuentas y restaurar todo”, dijo Sando. “Cierre estas cuentas, la reapertura de lugares, el restablecimiento de todas estas conexiones, asegúrese de que su información sea correcta, asegúrese de que su información sea correcta. Si la víctima de fraude está dispuesta a hacer un esfuerzo adicional, esto indica que la experiencia del cliente es preferida y reduce esta innecesaria fricción y lealtad y confianza”.

Los bancos invierten millones de dólares en adquisición de clientes, con un costo promedio de más de $ 700 por cliente. Quizás solo el 10% de las personas que tienen disputas tienen experiencias negativas, pero dos tercios de ellas corren el riesgo de irse. El costo de reconquistar a estos clientes puede aumentar rápidamente. Aunque debido a experiencias negativas, solo 200 clientes terminan saliendo, casi aproximadamente $ 150,000 en costos de adquisición de clientes.

Los clientes que no dejan riesgos mudan el banco detrás de su billetera. Pueden quedarse, pero pueden adoptar menos producto o usar menos productos existentes.

Use AI para eliminar la fricción

Gran parte de la fricción en el proceso de controversia actual proviene de sistemas obsoletos e ineficientes. Pero con las herramientas y la automatización adecuadas, se puede cambiar por completo, y ahí es donde Quavo lidera la carga.

Tome el proceso de admisión como ejemplo: en promedio, un cliente tarda unos 10 minutos en plantear una disputa. Con la plataforma de AI de Quavo, el tiempo cayó a solo dos minutos.

Pero no se trata solo de simplificar la ingesta, sino de acelerar la resolución. El receptor no quiere esperar la respuesta durante días o semanas. Estos son momentos emocionales, y cada retraso aumenta el estrés. Los clientes esperan capacidad de respuesta y resultados rápidos y equitativos.

Sin embargo, la velocidad por sí sola no es suficiente. La transparencia también es crucial. Cuando los titulares están en su estado más vulnerable, necesitan saber que sus reclamos están bajo investigación y que sus instituciones financieras les están haciendo informarles de cada paso.

Con Quavo, los emisores pueden proporcionar experiencias más rápidas, más transparentes y de comprensión, de extremo a extremo, a través de los canales digitales en los que los clientes ya confían, como la banca móvil y en línea.

Expectativas de gestión

Las víctimas de fraude quieren una solución realista que se alinee con la naturaleza de su disputa. Es perfectamente razonable que se pregunten qué pasará. Al establecer expectativas claras, los bancos pueden convertir situaciones de estrés negativo en experiencias más manejables o incluso positivas para sus clientes.

Cuando los clientes saben lo que sucederá y cuando lo esperen, si la situación es estresante o rutinaria, serán más cooperativas. Las instituciones financieras deben mantener a sus clientes conscientes durante todo el proceso de controversia: cuando es necesario participar, pueden esperar actualizaciones y cómo funciona el proceso.

“No creo que sea nada preguntar cuándo pasas por un proceso que no está estandarizado o depende en gran medida de los empleados con los que estás acusado de trabajar”, dijo Sando. “Las cosas tienden a manejarse caso por caso, que introduce inconsistencia, incertidumbre, fricción innecesaria a situaciones que ya son estresantes”.

Algunos casos, como el fraude de primera parte, requieren más revisión manual y enfoques personalizados. Pero, en general, un tiempo de adquisición de procesos no estandarizado, puede gastar mejor en cosas de mayor prioridad y orientadas al cliente.

Ventajas de la automatización

Hay algunas soluciones para automatizar este proceso detrás de escena. Cuando los empleados creen que estas tareas se están procesando de manera efectiva, pueden pasar más tiempo en circunstancias especiales. Esto permite a los empleados centrarse más en los clientes que lo necesitan, haciéndolos sentir como una prioridad.

Mantener y crecer la lealtad de la marca y la confianza en los bancos también implica mejorar estas situaciones de alta presión. En última instancia, depende del sentimiento del cliente. En última instancia, ¿sienten que se consideran una prioridad? ¿Tienen una experiencia satisfactoria que se puede decir que su banco puede manejar bien la situación y sentirse mejor con las relaciones futuras?

“La confianza es el centro de las relaciones bancarias de los clientes”, dijo Sorrels. “Cuando el proceso de fraude y controversia de un cliente, es una oportunidad para que el banco emerja y cree una gran experiencia. Por otro lado, si es una experiencia negativa, realmente puede romper esa confianza. El aspecto más importante de la lealtad del cliente es: ¿qué hizo con su confianza en sus clientes?”