La fecha de lectura promedio actual con una lectura 50.8 por debajo de 73.4 (1990m01-2025m03):

Figura 1: Sentimiento del consumidor en la Universidad de Michigan (Azul, Escala Left) y la confianza del consumidor en el Comité de la Conferencia (Tan, Escala Right). NBER define la fecha de pico a la recesión Shadow Grey. Fuente: U.Michigan, Comité de la Conferencia, Nber.

Las medidas de confianza del consumidor del comité de la conferencia no fueron el caso del 92.9 de marzo al menos (la recesión promedio fue de 75).

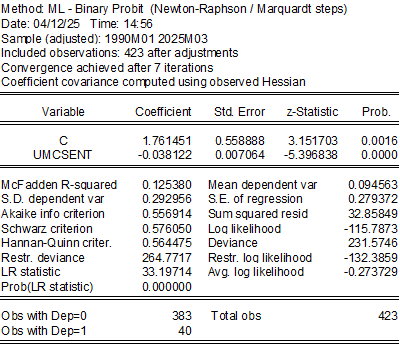

Otra forma de resolver este problema es usar la regresión de probabilidad para ver si el valor simultáneo del índice de confianza de Michigan predice (en lugar de predecir) la recesión.

Calculo la hora desde 1990-2025, y supongo que no hay recesión hasta marzo de 2025, se realizó una regresión de probabilidad al muñeco de recesión sentimental de U.Michigan.

La probabilidad de recesión estimada se muestra en azul en la Figura 2 a continuación.

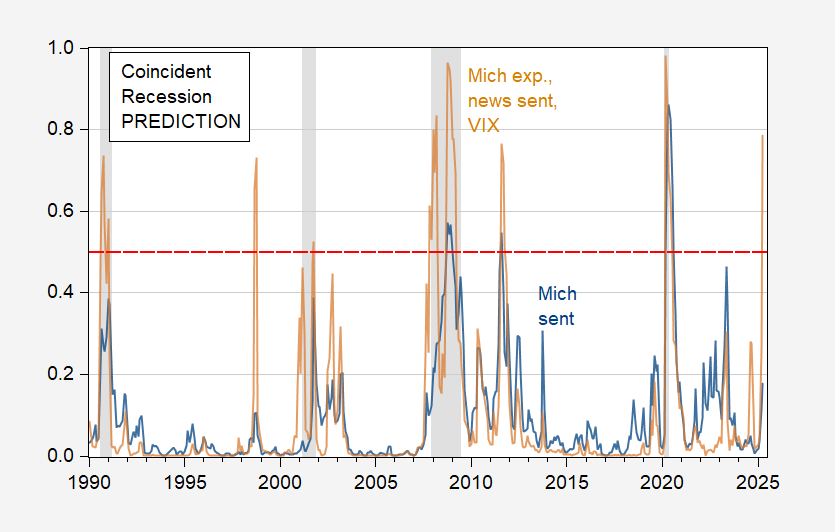

Figura 2: Probabilidad de recesión estimada para el sentimiento de Michigan (azul) y el sentimiento de Michigan, Sentimiento de noticias, 1 año, 1 año, VIX (TAN). Los datos de abril son a través del 4/6, las tasas de interés y el VIX a las noticias 4/11. NBER define la fecha de pico a la recesión Shadow Grey. Fuente: Nber y los cálculos del autor.

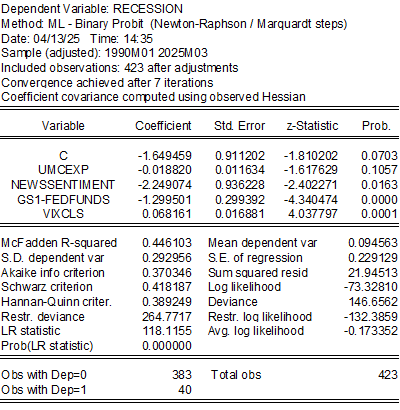

La probabilidad simple indica una menor probabilidad de una recesión a partir de abril. Pseuo-R2 es bastante bajo, por lo que tiene sentido usar otros datos blandos y financieros. Utilicé el índice de sentimientos de noticias de SF Fed, fondos alimentados con 1 año Pross (según Miller 2019) en lugar de expectativas y aumentó ese índice a cambio de la probabilidad de recesión cercana al horizonte) y VIX.

Pseudo-R2 ahora es mucho más altas, y las variables de expectativa no son estadísticamente importantes. Tanto la comunicación como el VIX están en grandes cantidades. La probabilidad de recesión estimada se muestra como una línea TAN con un valor del 77.6% en abril. El modelo tiene dos falsos positivos, sin omisiones de factores positivos.

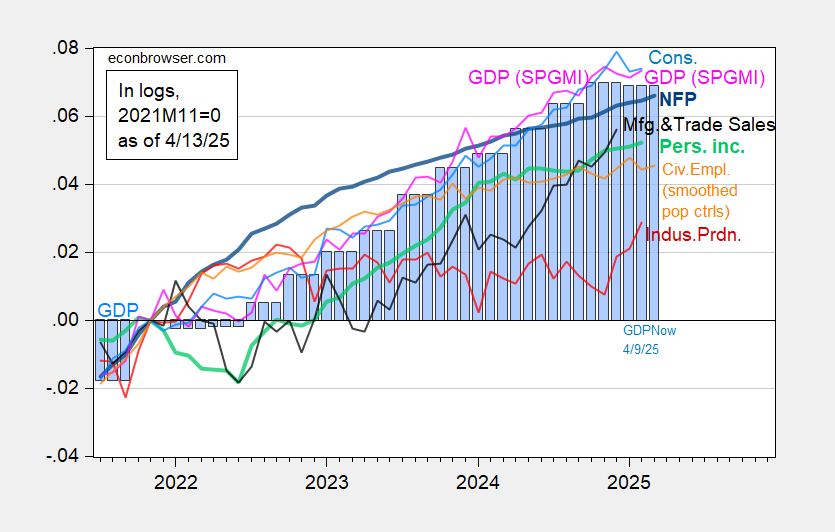

Figura 3: Non-diet wages include benchmark revisions (bold blue), the civilian employment experiment series combines smooth population control, splicing official (orange), industrial production (RED), personal income, excluding current transfers in Ch.2017 $ (Bold Light Green), sales in Ch.2017 $ (Black) and blue 2017 $ (Bluecy 2017 $$) (Bluecy 2017 $$) (Pink), BEA GDP (blue bar) and GDPNOW (a partir del 4/9) (Blue Bar 2025M01-M03, todos los registros se atribuyen a 2021M11 = 0. Fuente: BLS, Fred, Reserva Federal, Beaf Federal Reserva, BEA 2024Q4 3rd RaPaperion, S&P Global Marketights, S&E Global Marketights (NEE Macroeconsomic Advincers (NEE Macroeconomic Advinces).2025 emitido), Atlanta Fed y Cálculo del autor.

NFP UP, el empleo civil y las tendencias laterales mensuales del PIB, el consumo y el GDPNOW Q1 son planos frente a Q4.

")

")

| Navegador económico")

113 años")

Leave a Reply