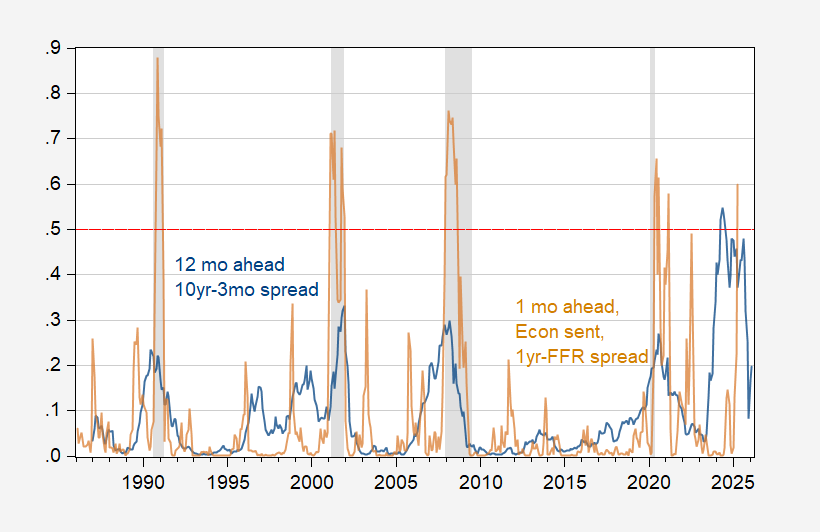

Mis diferencias en el sentimiento de Michigan (Variable Fred Umcsent, así como la última lectura en marzo) y el Fondo alimentado por 1 año (el último por Miller en 2019 (2019), mi mayor diferencia en AUROC para MILLOC).

El pseudo-R2 es muy alto, pero se requiere una predicción estrecha de la recesión.

Esta es la probabilidad de recesión estimada extendida a 2025M03, suponiendo que no se produjera recesión a partir de febrero de 2025.

Figura 2: La probabilidad de recesión de Y/Y del sentimiento del consumidor de Michigan y un año de difusión de fondos del Tesoro se estimaron con un mes de anticipación. March se basa en la lectura final de Michigan y en la propagación del rendimiento/tasas de interés al 28 de marzo. NBER define la fecha de pico a recesión Shadow Gray. La línea punteada roja horizontal está en un umbral del 50%. Fuente: U.Michigan, Departamento del Tesoro, Reserva Federal, Cálculo de NBER y autor.

La probabilidad de abril es del 60% (utilizando las tasas finales de lectura e interés de U.Michigan hasta el 28). Tenga en cuenta que utilizando un umbral del 50%, no se encontrará falsos positivos (usando el 45% en 2022.

Mirar los determinantes deja en claro por qué la recesión estimada es muy probable.

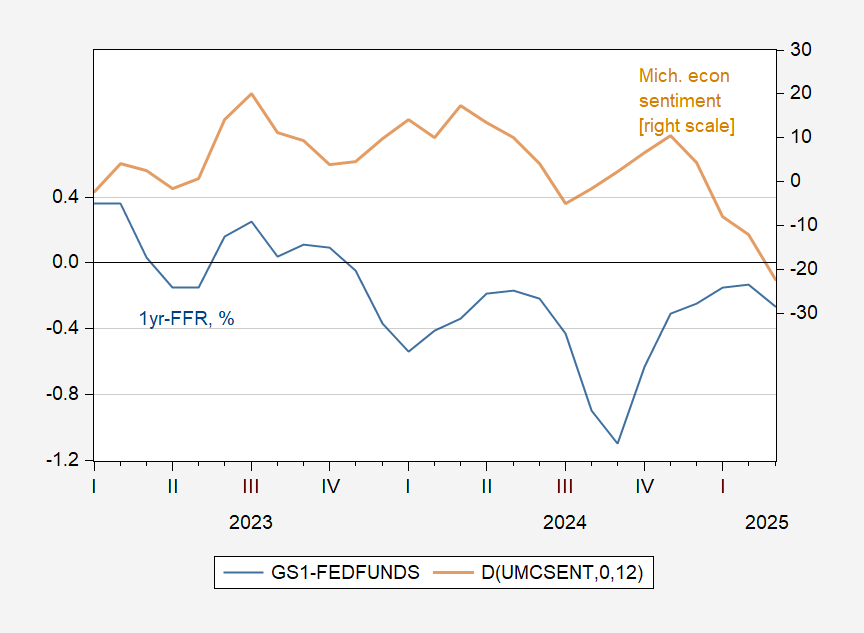

Figura 2: Cambios año tras año en el sentimiento económico entre el Departamento de Tesoro-Distribución del Fondo de la Reserva Federal, % (Azul, Escala izquierda) y U.Michigan (Brown, Right Scable). Fuente: Fred, U.Michigan y los cálculos del autor.

La propagación de 1YR-FFR profundizó su reversión, y el índice de emociones de Michigan experimentó una disminución grande y rápida.

Dicho esto, hay pocos signos de una recesión simultánea del indicador de datos duros además del consumo.

")

")

| Navegador económico")

113 años")

Leave a Reply